近幾年,隨著可見光領(lǐng)域的日趨成熟,研究人員把研究重點逐漸向短波長的紫外光轉(zhuǎn)移,紫外光在絲網(wǎng)印刷、聚合物固化、環(huán)境保護、白光照明以及軍事探測等領(lǐng)域都有重大應(yīng)用價值。而紫外LED的功耗低、發(fā)光響應(yīng)快、可靠性高、輻射效率高、壽命長、對環(huán)境無污染、結(jié)構(gòu)緊湊等諸多優(yōu)點,使其最有希望取代現(xiàn)有的紫外高壓水銀燈,成為下一代的紫外光光源。因此,它也成為了近年世界各巨頭和研究機構(gòu)新的研究熱點之一。那么目前全球紫外LED核心專利分布情況如何?主要握在誰的手中?

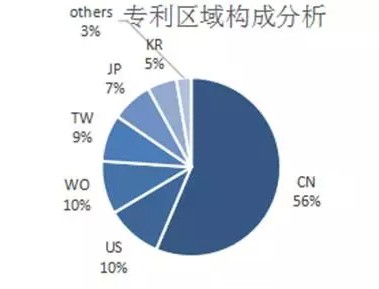

專利量:中國最多約占56%

根據(jù)發(fā)布的《紫外LED專利技術(shù)分析報告——外延芯片、封裝器件篇》顯示,從專利區(qū)域構(gòu)成上來看,近200 份有關(guān)紫外LED 外延、芯片和器件封裝領(lǐng)域的相關(guān)專利中,專利數(shù)量最多的是中國地區(qū),約占總數(shù)的56%;其次是美國地區(qū),臺灣和日本,韓國在這一領(lǐng)域也具有相當?shù)膬?yōu)勢。而且這些專利中,世界專利的申請占到了約10%,說明對這些專利,申請人都比較重視,相當比例的申請進行了全球?qū)@季帧?/div>

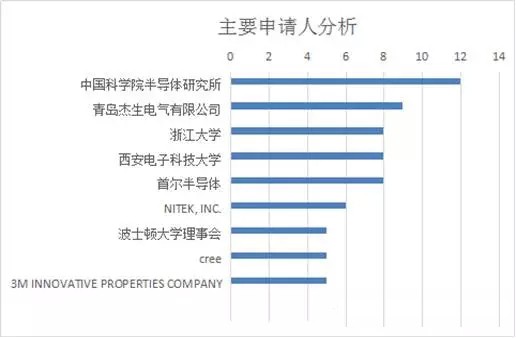

圖3.主要申請人分析【備注:首爾半導體包括:Seoul Viosys CO.,LTD(首爾偉傲世有限公司);SEOUL OPTODEVICE CO. LTD(首爾OPTO儀器股份有限公司)】

圖1專利區(qū)域構(gòu)成分析

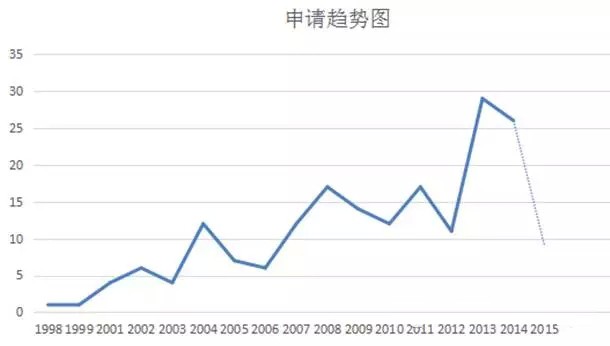

從申請趨勢上看,該報告顯示,從1998 年開始,紫外LED的申請量逐年增加,目前處于高速發(fā)展階段。這與這一領(lǐng)域的技術(shù)發(fā)展趨勢是一致的。1998 年,一種InGaN/A1InGaN MQW 結(jié)構(gòu)的紫外LED 芯片在美國Sandia 國家實驗室由Mary H. Crawford 課題組研制出來。該芯片輻射峰值波長為386 nm,輻射功率大于1 mW,開啟了新一代短波長紫外光領(lǐng)域的大門。此后眾多研究者致力于此,在外延層質(zhì)量、p 型摻雜、歐姆接觸、光學設(shè)計等關(guān)鍵工藝水平方面都取得了很大的提高。2014 和2015 年申請量下降的原因,應(yīng)該是由于很多申請還是處于未公開階段。

圖2專利申請總體趨勢

申請量:中科院半導體研究所取勝

對申請人進行分析發(fā)現(xiàn),申請量最多的是中國中科院的半導體研究所,而且居于前幾位的都是來自中國的申請人,國外申請量靠前的有首爾半導體、NITEK、CREE等,國內(nèi)進入前列的申請人以科研機構(gòu)和大學比較多,企業(yè)有青島杰生和武漢光電技術(shù)研究院有限公司。

說明中國在此領(lǐng)域也掌握了一定的核心技術(shù),在某些領(lǐng)域可以和國外企業(yè)技術(shù)相當或者領(lǐng)先,但是中國企業(yè)在此領(lǐng)域的研發(fā)能力,技術(shù)實力還具有一定差距,有待提高,可以引導和鼓勵產(chǎn)學研結(jié)合,促進中國科研院所和大學技術(shù)的向企業(yè)轉(zhuǎn)移,促使企業(yè)在此領(lǐng)域的技術(shù)水平的提高。

圖3.主要申請人分析【備注:首爾半導體包括:Seoul Viosys CO.,LTD(首爾偉傲世有限公司);SEOUL OPTODEVICE CO. LTD(首爾OPTO儀器股份有限公司)】

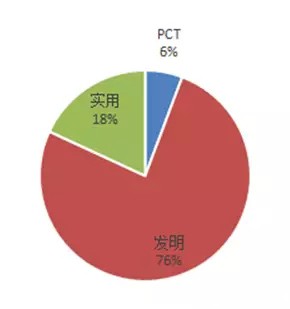

國內(nèi)類型:80%以上屬于發(fā)明專利

另外,報告中顯示,在國內(nèi)申請的專利類型上,80%以上屬于發(fā)明,說明關(guān)于紫外LED領(lǐng)域的專利技術(shù)含量較高,專利申請以發(fā)明為主。而且PCT申請比例也不低,占到了6%。

圖4國內(nèi)專利類型分析

國內(nèi)專利法律狀態(tài):有權(quán)專利占30%

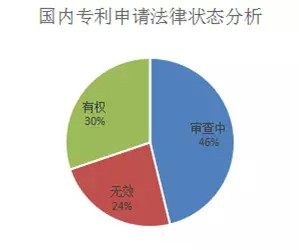

圖5內(nèi)專利法律狀態(tài)分析

法律狀態(tài)分析表面,國內(nèi)申請有近一半(46%)處于審查期,有權(quán)專利占30%,說明該領(lǐng)域的技術(shù)還處于技術(shù)發(fā)展期,企業(yè)近年來的研發(fā)投入不斷加大。進一步細分,對不同法律狀態(tài)的專利類型進行分析,表面在有權(quán)專利中,發(fā)明居多,而且PCT專利占據(jù)了近10%的比例。

無效申請主要是國內(nèi)申請人申請的發(fā)明和實用新型申請。這也說明了國外申請人進入中國的PCT申請質(zhì)量較高,申請人較為重視。

圖6內(nèi)專利法律狀態(tài)分析

市場規(guī)模:2017年可達2.7億美元

根據(jù)法國市場研究公司Yole Développement的調(diào)研報告顯示,到2017年UV LED市場規(guī)模可達2.7億美元,超過整個紫外光源市場的1/3,五年內(nèi)的復合年增長率可高達43%,從而形成和紫外汞蒸氣燈分庭抗禮的局面。紫外LED已經(jīng)成為目前LED行業(yè)的新藍海,日益引起投資者的興趣,越來越多的中國企業(yè)也進入該領(lǐng)域,但目前中國的UV-LED企業(yè)還沒有掌握核心技術(shù),尤其是芯片、外延和器件封裝領(lǐng)域,在增加U V-LED的光輸出方面,研發(fā)不僅限于通過改變材料內(nèi)的雜質(zhì)數(shù)量、晶格缺陷和位錯來提高內(nèi)量子效率,同時,UV-LED芯片輸入功率的不斷提升給封裝技術(shù)提出了更為嚴峻的挑戰(zhàn)。如何改善管芯及內(nèi)部封裝結(jié)構(gòu),增強UV-LED內(nèi)部產(chǎn)生光子出射的幾率,提高光效,解決散熱問題,進行取光和熱流優(yōu)化設(shè)計也是UV-LED研發(fā)的重要方向。

國內(nèi)目前的封裝形式同一,產(chǎn)品出光功率距離國外LED企業(yè)差距較大。未來LED要大規(guī)模應(yīng)用,單個器件的功率必然要增大,輸入功率的增大給封裝技術(shù)提出了更高的挑戰(zhàn),必須采用新的封裝形式與封裝理念。

【版權(quán)聲明】本網(wǎng)站所刊原創(chuàng)內(nèi)容之著作權(quán)為「中國半導體照明網(wǎng)」網(wǎng)站所有,如需轉(zhuǎn)載,請注明文章來源——中國半導體照明網(wǎng);如未正確注明文章來源,任何人不得以任何形式重制、復制、轉(zhuǎn)載、散布、引用、變更、播送或出版該內(nèi)容之全部或局部。

共0條 [查看全部] 相關(guān)評論