OLED面板今年在手機(jī)市場普及加快,連蘋果都宣稱下一代手機(jī)將采用柔性屏。但目前即使剛性的OLED面板也供不應(yīng)求,國內(nèi)OLED產(chǎn)業(yè)鏈尚未完善,柔性O(shè)LED的上市還要時(shí)間。

到底OLED離我們近還是遠(yuǎn)?7月1日在深圳舉行的“2016中國國際OLED產(chǎn)業(yè)大會(huì)”上,群智咨詢副總經(jīng)理李亞琴預(yù)計(jì),柔性O(shè)LED面板至少要到2018年以后才能推向市場。

李亞琴同時(shí)提醒說,面對迅速變化的行業(yè)潮流,中國需要適當(dāng)在OLED面板上增加投入,同時(shí)關(guān)鍵是要完善OLED上游材料和設(shè)備的產(chǎn)業(yè)鏈布局,并且盡量延長液晶產(chǎn)業(yè)的生命周期。

數(shù)據(jù)來源:群智咨詢

今年OLED面板產(chǎn)值120億美元

全球主要面板廠商近幾年在不同場合都做了OLED技術(shù)的宣講。如,三星展出可折疊的手機(jī),折起來是5.5英寸,打開后變?yōu)?.8英寸的屏幕;LGD也展示了柔性手機(jī)、車載屏幕;國內(nèi)的BOE(京東方)、和輝光電等也展示了可彎曲的OLED屏。

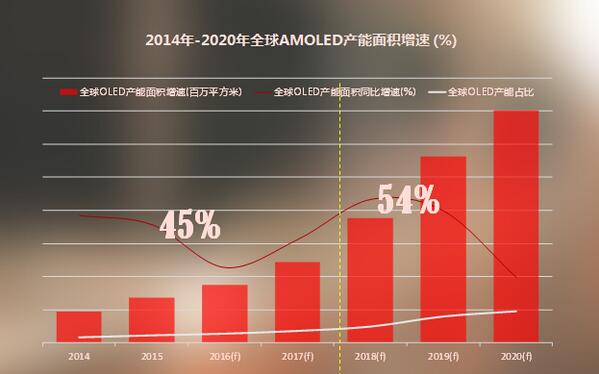

從產(chǎn)能走勢看,群智的數(shù)據(jù)顯示,2015年AMOLED產(chǎn)能面積增長45%,主要是LGD把8.5代液晶面板線的產(chǎn)能轉(zhuǎn)到OLED所作的貢獻(xiàn)。2016年設(shè)備投資改造有所放緩,2017~2018年逐步攀升。2018年由于設(shè)備投資達(dá)到高峰,所以年度成長率達(dá)到54%。

從絕對量看,2018年AMOLED的年產(chǎn)能面積將超過1000萬平方米,包含了LTPS(低溫多晶硅)OLED和大尺寸OLED。從結(jié)構(gòu)來看,未來的增長主要來自于LTPS OLED,就是手機(jī)用的AMOLED面板產(chǎn)能。

未來幾年,AMOLED的投資將屢創(chuàng)高峰,但在全球面板產(chǎn)能中仍然占比較低。特別2018年以前,以6代線產(chǎn)能為主,在龐大的顯示面板產(chǎn)能中比重仍然較低。隨著2018年后高世代AMOLED產(chǎn)能加入,預(yù)計(jì)2019年面積占比才會(huì)突破10%,到2020年應(yīng)該是11%~12%。

AMOLED面板至今仍是賣方市場。群智咨詢預(yù)測,2016年全球AMOLED LTPS面板銷售金額大概120億美元,預(yù)計(jì)占到整個(gè)顯示面板銷售額大概在10%~11%左右。隨著產(chǎn)能增加以及產(chǎn)品結(jié)構(gòu)提升,預(yù)計(jì)到2020年這個(gè)部分的金額會(huì)逐步走高,2020年達(dá)到170億美元。

由于剛性的AMOLED面板的平均單價(jià)呈逐漸走低的趨勢。銷售額增長一定沒有產(chǎn)能增長那么迅速。李亞琴說,今年120億美元AMOLED面板的銷售額里面,大概有36億美元是來自柔性AMOLED面板的貢獻(xiàn),占比在20%~30%之間。

剛性O(shè)LED近了 但柔性還遠(yuǎn)

從市場、投資、成本看,OLED離我們已越來越近。

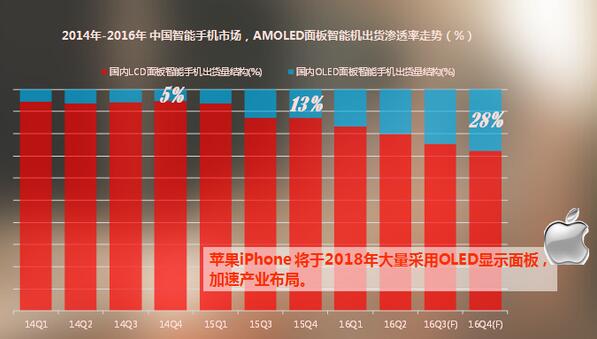

首先,市場快速滲透。李亞琴預(yù)測,今年第四季度,中國智能手機(jī)市場AMOLED面板的滲透率會(huì)接近三成,高于全球市場20%左右的滲透率。此前,媒體已經(jīng)報(bào)道過,2018年蘋果公司將大量使用AMOLED面板。除了蘋果以外,在中國市場最大的AMOLED手機(jī)面板的使用者預(yù)計(jì)將是OPPO。三星最近幾年積極在中國市場推動(dòng)AMOLED面板銷售,OPPO、VIVO被作為戰(zhàn)略合作伙伴。

像OPPO,去年AMOLED面板在其手機(jī)中的滲透率為20%,今年將達(dá)到接近50%,增長非常迅速。“因?yàn)锳MOLED是賣方市場,供需雙方會(huì)決定整個(gè)AMOLED的生態(tài)。”李亞琴說。而華為與OPPO決然不同,去年AMOLED面板在其手機(jī)中滲透率幾乎為零,2016年維持在5%以內(nèi)。

其次,投資旺盛。”李亞琴說,以全球六代和六代以下線的手機(jī)面板產(chǎn)能看,AMOLED到2018年的占比大約達(dá)到40%,2020年接近50%的占比。考慮到良率等因素,OLED的出貨量占比會(huì)略低一些,預(yù)計(jì)2020年在6代和6代以下線的手機(jī)面板出貨量中占比到40%~45%之間。

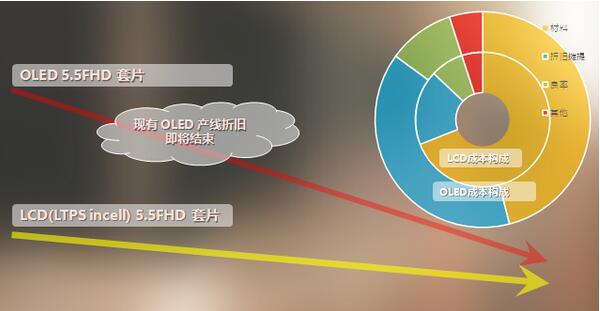

第三,成本與液晶(LCD)接近。“這是讓國內(nèi)業(yè)界非常驚訝的一點(diǎn),剛性AMOLED成本下降速度很快,特別是從2014年到現(xiàn)在。”李亞琴說,AMOLED成本急速下降,5.5英寸FHD(全高清)液晶手機(jī)屏的成本卻下降沒那么迅速。

由于結(jié)構(gòu)原理不同,AMOLED的材料成本占比比LCD低得多,LCD的成本中材料占比接近6成左右,但是AMOLED的成本中材料的占比僅為40%~45%。其他主要就是折舊、攤銷和良率成本。“龍頭企業(yè)早期投資的AMOLED產(chǎn)線,部分產(chǎn)線的折舊很快就要結(jié)束了。也就是說,占比接近30%的折舊成本會(huì)快速下降,AMOLED成本也會(huì)快速下降。”

李亞琴預(yù)計(jì):“OLED面板的成本將逐漸接近LCD面板成本,甚至在可見的未來低于LCD成本。這將是LCD產(chǎn)業(yè)面臨的最大挑戰(zhàn),怎么維持自己的競爭力很關(guān)鍵。”

數(shù)據(jù)來源:群智咨詢

柔性O(shè)LED還遠(yuǎn)

不過,OLED似乎離得還很遠(yuǎn)。

首先,柔性面板的到來還沒那么快。“固定曲率的柔性已經(jīng)實(shí)現(xiàn)了量產(chǎn),到2018年以前,OLED技術(shù)發(fā)展的走向應(yīng)該是圍繞固定曲率面板進(jìn)行規(guī)格改善、規(guī)格提升、良率提升。所以,固定曲率AMOLED在市場上逐漸趨向主流化會(huì)在未來幾年發(fā)生。”李亞琴說。

但是,可折疊的AMOLED屏幕不會(huì)那么快會(huì)來到百姓的生活中。李亞琴說,目前已經(jīng)量產(chǎn)的、將提供給蘋果和VIVO的AMOLED屏幕的固定曲率半徑是5毫米、邊框0.7毫米,觸屏部分仍然是玻璃蓋板。未來的半徑會(huì)更小,邊框更窄,觸屏部分將是薄膜蓋板。“真正可折疊的OLED面板,應(yīng)該在2018年以后,才會(huì)來到我們生活,所以柔性沒有我們想的那么近。”

其次,國內(nèi)面板廠商都沒有量產(chǎn)柔性O(shè)LED屏的專利,一旦量產(chǎn)將會(huì)在國際市場面臨專利問題。三星的專利遠(yuǎn)超其他所有面板廠商,達(dá)到1萬項(xiàng)以上,比國內(nèi)廠商數(shù)高于十幾倍。

第三,國內(nèi)設(shè)備、材料的配套不齊全。李亞琴說,在OLED的制作過程中,核心的材料幾乎都由外資企業(yè)壟斷。“因?yàn)椴牧闲阅堋⒃O(shè)備性能,一般由面板廠商與材料、設(shè)備廠商共同開發(fā)。這意味著,中國面板廠推進(jìn)OLED面板生產(chǎn)的過程會(huì)非常艱難和漫長。”目前,美國UDC、陶氏和日本出光興產(chǎn)等公司,占據(jù)了全球AMOLED材料80%以上份額。“怎么跟這些材料廠更緊密合作、共同開發(fā),樹立市場規(guī)格,這是中國面板廠未來很重要的問題。”

另外,國內(nèi)外OLED技術(shù)的差距。一線龍頭面板廠商的OLED分辨率已經(jīng)達(dá)到400-500PPI,甚至今年底、明年初會(huì)推出2K產(chǎn)品。而且,良率已經(jīng)達(dá)到相對穩(wěn)定的正常水平。但是國內(nèi)OLED面板的分辨率和良率仍然偏低。這背后是人才的競爭,目前國內(nèi)OLED人才多來自海外,而韓國、日本已經(jīng)有非常堅(jiān)實(shí)的人才基礎(chǔ)。

工欲善其事必先利其器。李亞琴提醒說:“第一,中國要保持對OLED面板的適度積極的投資,并且這個(gè)投資要跟我們的產(chǎn)品開發(fā)、產(chǎn)業(yè)鏈建設(shè)相匹配。第二,因?yàn)锳MOLED在未來幾年成長很快,但是在絕對產(chǎn)能占比仍然很低,所以我們中國產(chǎn)業(yè)仍然要想辦法維持LCD產(chǎn)業(yè)生命力,并且不斷尋找在AMOLED市場中我們自己的定位。”

數(shù)據(jù)來源:群智咨詢