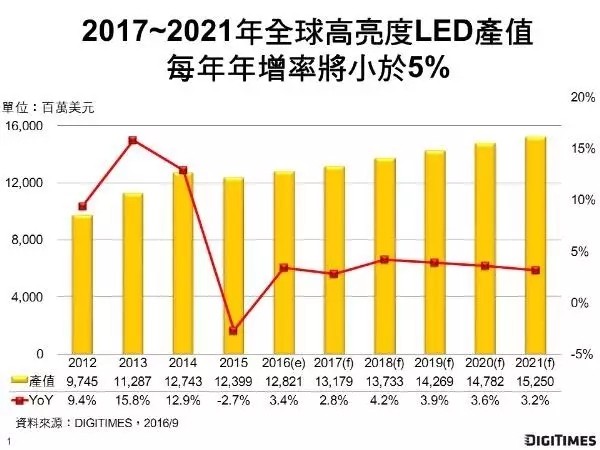

調研機構DIGITIMES Research預計2017年全球高亮度LED產值年增率將為2.8%,達131.8億美元,至2021年產值每年年增率將低于5%,主因全球LED廠較有明確擴產計劃者為Osram、大陸一線(Tier1)業者;加上LED元件價格因陸廠產能大,其將成為價格掌控及主要降價者。

2017年(含)以后較明確擴產計劃:

大陸因資金較為充裕,因此Tier1廠有擴產計劃,如三安(部分機臺屬遞延安裝)、華燦;部分Tier2廠亦有。

Osram于馬來西亞投資LED前段制程,預估MOCVD新機臺達100臺以上,于2017年起分階段量產。

其它地區業者(含臺灣)將有小幅擴產或優化產能(即提升生產效率等)。

2017~2021年各應用別LED需求分析:

未來成長動能高者將為照明、汽車應用,照明、汽車用產值年復合增長率CAGR分別為12%、11.3%;

IRLED于利基型應用將倍數成長;

平穩成長者為LED顯示屏;

持平轉衰退有手機及TV應用;

需求遞減者為NB、Monitor、Tablet用LED背光;

2017~2021年產值每年年增率低于5%:

預計2021年全球高亮度LED產值將達152.5億美元,將較2017年的131.8億美元,增加15.7%;

LED元件價格因大陸產能大,即使照明用LED需求量多,然因均價(ASP)低(陸廠在中、低規LED元件為價格掌控者),導致整體LED產業產值年增率低。

另外臺廠也指出,近日傳出的陸廠三安光電有意收購歐司朗,顯示中國有意透過并購取得專利突破封鎖。歐司朗已于7月將照明與燈具品牌出售木林森聯合體,相關業績占歐司朗銷售約4成,木林森透過并購取得1,000份專利,不過由于歐司朗尚有1.8萬份有價值專利,成為三安有意收購的原因。透過取得專利將可望突破目前陸廠受限于專利,無法切入海外市場的窘況。因此,近期陸廠并購與前幾年不同,過去以取得產能為主,現在則轉為取得專利與技術。

臺廠推測中國政府透過補助與力挺特定企業積極并購,借此順勢拿下全球市占后取得獨大地位。

臺廠指出,中國今年5月并購LED上游機臺業者德國MOCVD廠愛思強(Aixtron),中國對于LED產業進行從上而下的整并行為,顯示中國政府有意掌握全球LED市場大餅,另外,掌握MOCVD機臺可生產三五族化合物如砷化鎵等產品,無線射頻晶片將為中國下一目標。