4月25日,天龍光電(300029)發(fā)布了2016年年報,公司全年營業(yè)總收入1.5億元,同比上年的1.3億元增長15.30%;凈利潤-6291.05萬元,同比2015年-39468.66萬元的巨虧有明顯減少。

然而,經(jīng)營情況雖然有所好轉(zhuǎn),可業(yè)績的連續(xù)虧損,依然讓會計師對其持續(xù)經(jīng)營能力的重大不確定性發(fā)表了帶強調(diào)事項段的無保留意見,再加上對前期會計差錯進行了追溯重述、是否能夠持續(xù)符合高新技術(shù)企業(yè)認(rèn)定的要求的疑問,以及壞賬準(zhǔn)備、存貨跌價準(zhǔn)備、預(yù)收賬款、長期待攤費用、差旅費等有關(guān)項目的問題,深交所對其年報中存在的問題還是下發(fā)了問詢函,要求天龍光電對相關(guān)問題進行回復(fù)。

毛利率表現(xiàn)異常

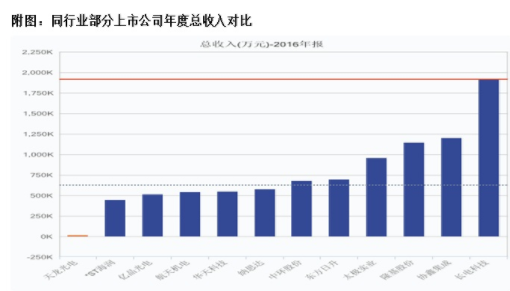

天龍光電2016年年報披露,公司營業(yè)總收入為15005.48萬元,相較同行業(yè)(半導(dǎo)體與半導(dǎo)體生產(chǎn)設(shè)備行業(yè))的其它上市公司,天龍光電2016年總收入在51家公司中僅排在第48位,收入情況不僅遠低于排名第1位的191.23億元,且即使與高于自己排名1位的公司營收23890.53萬元相比,也有很大差距(見附圖),然而就在天龍光電營收表現(xiàn)平平的背景下,公司的凈利潤和毛利率數(shù)據(jù)的變化卻是非常驚人的。

年報披露的數(shù)據(jù)顯示,在15005.48萬元營業(yè)總收入僅同比上年增長15.30%,即增長2000萬元的背景下,天龍光電的凈利潤卻同比2015年的-39468.66萬元減虧了3.32億元,達-6291.05萬元。在營收增長有限的情況,是什么原因?qū)е聝衾麧櫝霈F(xiàn)大幅減虧的呢?

紅刊財經(jīng)記者發(fā)現(xiàn),導(dǎo)致公司年度業(yè)績出現(xiàn)大幅減虧的原因或與其“合并利潤表”中的兩項數(shù)據(jù)的變化有關(guān)的,即資產(chǎn)減值大幅減少和毛利率的大幅提升。

在天龍光電的年報中,公司的資產(chǎn)減值損失一項的數(shù)值變動出現(xiàn)了大幅下降的現(xiàn)象,即資產(chǎn)減值損失在2016年僅有2952.31萬元,相比2015年的30073.41萬元減少金額高達2.71億元,遠遠高于當(dāng)年整體營收金額。

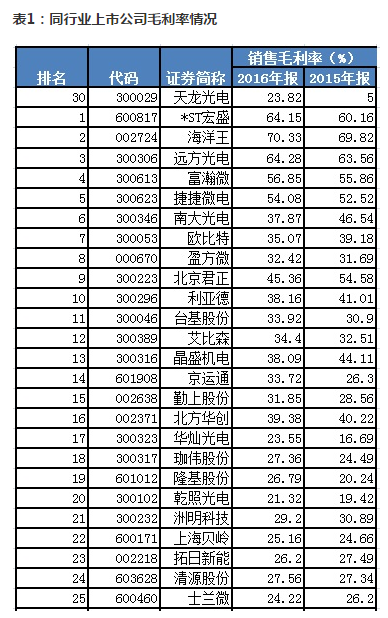

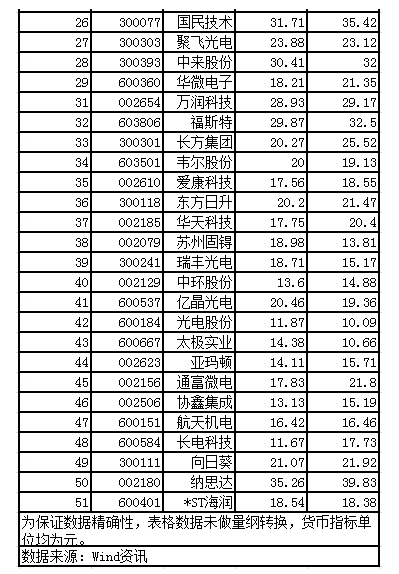

毛利率變動上,相較2015年5.48%的毛利率,天龍光電2016年毛利率更是大幅提升了19個百分點,至25.08%。毛利率短期為什么會提升那么高?

究其原因可見,天龍光電在營收增長的同時,公司的營業(yè)總成本由上年的51460.87萬元大幅下降至22988.23萬元,降幅高達55.33%,而正因成本的大幅下降直接導(dǎo)致了公司毛利潤的增長,進而也使得毛利率出現(xiàn)了大幅提升。但問題在于,相較天龍光電2016年毛利率的大幅飆升,同行業(yè)其它上市公司的毛利率為什么沒有出現(xiàn)那么明顯的變化呢(如表1)?進而是否意味著公司成本的大幅下降又是否具有合

巨額研發(fā)費用投入是否真實?

年報還披露,天龍光電是一家高新技術(shù)企業(yè),多年來,公司在研發(fā)中投入了大量人力物力,可紅刊財經(jīng)記者從近三年財報數(shù)據(jù)看,似乎其多年的研發(fā)投入并未帶來多少實際效益。

資料顯示,在2014年到2016年期間,因經(jīng)營狀況的持續(xù)不佳,公司的研發(fā)人員數(shù)量由期初的107人逐年減少到57人,研發(fā)投入的金額也由2014年的2257.18萬元下降到2016年的1308.99萬元,雖然如此,但總的來看,這三年中公司研發(fā)投入的經(jīng)費依然合計超過了4500萬元。可令人奇怪的是, 既然公司三年中投入了大量人力物力,可為什么研發(fā)支出資本化的金額在三年里均為零呢?

我們知道,按會計核算方法,企業(yè)研發(fā)活動中,完成研究階段之后,所做的研究成果在很大程度上能形成一項新產(chǎn)品或新技術(shù),能夠使用或出售在技術(shù)上具有可行性,這樣才會進入開發(fā)階段,在開發(fā)階段符合資本化的研發(fā)支出則要資本化。也就是說,研發(fā)活動中,能夠資本化的支出所對應(yīng)的研發(fā)活動均具有技術(shù)上的可行性,即研發(fā)活動取得可行性成果。可天龍光電在投入較大部分的人力、財力和物力做研發(fā)的背景下,卻連續(xù)3年資本化為零,難道公司這三年中并沒有形成任何可行性的成果?而如此的研發(fā)能力也實在是令人驚訝的,進而讓人懷疑,公司財務(wù)數(shù)據(jù)上所體現(xiàn)的大量研發(fā)費用的投入是否真實?

數(shù)千萬元預(yù)收款項從何而來?

2016年末,天龍光電預(yù)收賬款余額為21642.96萬元,同比上年9893.21萬元增加了1.17億元,增長118.77%。在營業(yè)收入僅同比增長15.30%、凈利潤大幅虧損的情況下,預(yù)收款項卻增長如此之多,增幅如此之大,其表現(xiàn)實在讓人懷疑。那么,公司的21642.96萬元預(yù)收賬款數(shù)據(jù)是否真實呢?

年報數(shù)據(jù)披露,2016年,天龍光電營業(yè)收入為15005.49萬元,考慮17%增值稅影響之后,含稅營業(yè)收入為17556.42萬元,這比“銷售商品、提供商務(wù)收到的現(xiàn)金”25030.67萬元少了7474.25萬元,進而意味著有7000多萬元現(xiàn)金需要反映在資產(chǎn)負債表中,按一般財務(wù)數(shù)據(jù)的勾稽關(guān)系,即應(yīng)該會有對應(yīng)的應(yīng)收款項或預(yù)收款項的增減金額才對。

資產(chǎn)負債表數(shù)據(jù)顯示,2016年末,天龍光電應(yīng)收款項合計(應(yīng)收票據(jù)985.47萬元、應(yīng)收賬款2578.70萬元)3564.18萬元要比上年末的4034.65萬元減少了470.47萬元。相較前面的7474.25萬元差額,仍有7003.78萬元差額需要體現(xiàn)在預(yù)收款項中,即當(dāng)年的預(yù)收款項將會出現(xiàn)7003.78萬元的增加,這與前文預(yù)收款項出現(xiàn)1.17億元新增明顯矛盾。那么,是什么原因?qū)е逻@個矛盾出現(xiàn)的呢?新增的1.17億元預(yù)收賬款又是否真實存在呢?