6月23日晚間,據了解,凌云光技術股份有限公司(下稱“凌云光”)科創板IPO獲上交所受理,本次擬募資15億元。

圖片來源:上交所官網

公司成立以來,一直以光技術創新為基礎,長期從事機器視覺及光通信業務,服務多個行業,目前戰略聚焦機器視覺業務。公司是可配置視覺系統、智能視覺裝備與核心視覺器件的專業供應商,是我國較早進入機器視覺領域的企業之一。

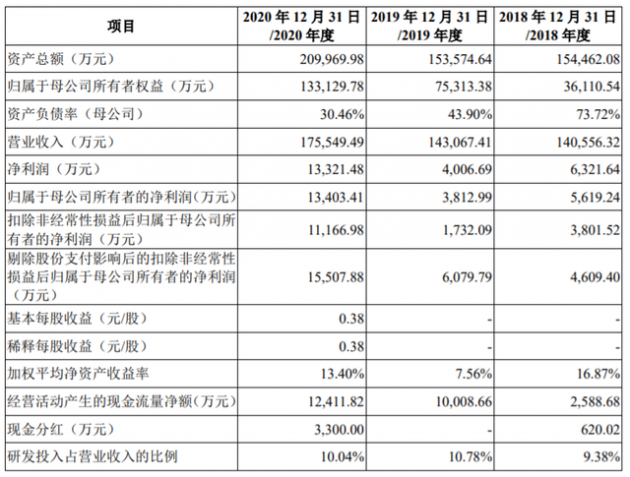

圖片來源:公司招股書

財務數據顯示,公司2018年、2019年、2020年營收分別為14.06億元、14.31億元、17.55億元;同期對應的凈利潤分別為6,321.64萬元、4,006.69萬元、1.33億元。

公司選擇的具體上市標準為《上市規則》2.1.2之“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

本次擬募資用于工業人工智能太湖產業基地、工業人工智能算法與軟件平臺研發項目、先進光學與計算成像研發項目、科技與發展儲備資金。

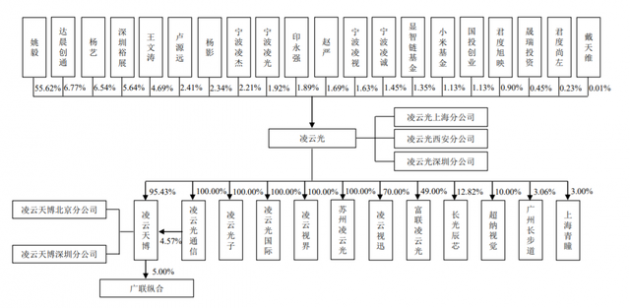

圖片來源:公司招股書

公司控股股東為姚毅,實際控制人為姚毅及其配偶楊藝。此外,資本邦注意到,凌云光背靠小米基金、達晨創通、國投創業等投資機構。其中達晨創通位居公司第二大股東名單,持股比例為6.77%,小米基金持股1.13%。

凌云光坦言公司面臨以下風險:

(一)機器視覺行業技術迭代的風險

機器視覺行業的技術迭代主要聚焦先進成像、圖像算法、自動化等領域。先進成像技術迭代主要包括成像傳感器、光學照明、光學鏡頭及計算成像算法等方面。為行業應用提供精準成像方案是一個系統性的創新過程,是對多項技術深入靈活運用的結果。

圖像算法技術的迭代發展,主要表現為圖像處理算法和算力平臺的快速發展。算法技術的最新發展趨勢是快速人工智能化,包括深度學習、模式識別以及認知圖譜等技術的相互融合,形成面向行業應用的智能算法集合。機器視覺系統需要盡可能地實現算法和算力的平衡,以達到系統整體性價比最優。

自動化是智能視覺設備必不可少的環節,機器替代人工的過程中,手、眼、力的高效協同,決策到執行的高度智能化,是賦能智能制造的關鍵技術之一。工業互聯、數字孿生及AI等技術,與傳統的控制與自動化技術的有效結合,將會給智能視覺設備帶來技術革新。

綜上,機器視覺先進成像、圖像算法、自動化等技術的迭代是多技術融合的迭代,需要軟硬結合、協調發展。行業內企業必須持續投入綜合性技術研發,既要不斷提高算法和軟件能力,又要搭配合適的硬件組合,形成完整的機器視覺系統,以滿足應用行業在精度、效率、兼容性和性價比等產品指標上的要求。如果公司不能及時預見并跟進行業技術升級迭代,組織開發團隊持續創新,公司的產品和技術存在被替代的風險,導致經營業績和盈利能力下滑。

(二)代理業務風險

公司的光纖器件與儀器產品為代理業務,為境外知名廠商提供境內銷售與服務活動;同時,公司也代理部分境外知名品牌的視覺器件,與自主產品搭配,以滿足客戶對成套視覺器件方案的多樣化需求。報告期內,公司的代理業務收入分別為56,562.69萬元、64,211.15萬元和81,798.55萬元,占主營業務收入的比例分別為40.26%、44.89%和46.60%,代理業務不具有科創屬性,如公司代理業務收入占比持續提升,將會對公司的科創屬性帶來重大不利影響。

同時,雖然代理業務多年合作穩定度較好,但如果外部環境出現重大不利變化,如境外知名廠商取消與公司的合作,或下游終端客戶直接向境外知名廠商采購,公司的代理業務將受到影響,可能導致公司經營業績下滑。

(三)貿易保護主義和地緣政治摩擦帶來的風險

近年來,我國國際貿易面臨的局勢尤其中美貿易關系日益復雜。公司部分產品與原材料從境外采購(含向境外廠商或其在國內的代理商),包括芯片、相機、鏡頭、采集卡等核心產品或原材料。在中美貿易摩擦的大背景下,相關產品及原材料供應可能會出現不確定性。如果國際貿易局勢和政策發生重大變動,出現較為惡劣的貿易摩擦、關稅壁壘、出口限制、關鍵進口原材料價格上漲、匯率波動等情形,將會對公司的生產經營帶來不利影響。

(四)經營業績下滑風險

公司主營業務為機器視覺及光通信產品的研發、生產和銷售,主要包括可配置視覺系統、智能視覺裝備、視覺器件和光通信產品等。公司多年來堅持研發高投入,主要產品具有相對完整的自主核心技術、知識產權和自主品牌,廣泛應用于新型顯示、消費電子、印刷包裝、新能源、智慧交通和立體視覺等多個重要領域。

多年來公司經營雖有起伏,但總體持續健康增長。隨著行業市場快速發展,市場競爭加劇,公司經營情況受宏觀經濟環境、行業宏觀環境、原材料價格波動、新冠疫情、內部核心能力不足等諸多不確定性因素的影響。如果上述一項或多項因素發生重大不利變化,可能導致公司經營業績下滑。

(五)應收賬款余額較大及無法及時回收的風險

2018年末、2019年末和2020年末,公司應收賬款賬面價值分別為46,251.10萬元、44,135.65萬元和55,941.73萬元,占各年末資產總額比例分別為29.94%、28.74%和26.64%。隨著公司銷售規模的擴大,報告期內公司應收賬款有所增長。

公司目前主要應收賬款客戶為大型電子制造企業或上市公司,經營情況穩定,信用度較高,款項期后回收情況良好。公司各期末已根據會計政策對應收賬款進行減值測試,并相應計提壞賬準備。但若公司客戶經營狀況受外部環境影響出現重大不利變化,將有可能導致公司應收賬款出現壞賬損失。

(六)存貨減值風險

公司存貨主要由原材料、在產品、庫存商品和發出商品構成。2018年末、2019年末和2020年末,公司存貨賬面價值分別為23,289.12萬元、20,477.59萬元和23,223.84萬元,占資產總額比例分別為15.08%、13.33%和11.06%。

鑒于公司存在一定規模的存貨,如果公司不能準確地預測市場需求,可能導致原材料積壓、庫存商品滯銷等情況發生。當產品價格下降超過一定幅度時,公司的存貨可能發生減值,從而對公司經營業績和盈利能力產生不利影響。