北京通美晶體技術股份有限公司(以下簡稱“北京通美”或“公司”)的科創板上市申請于近日獲受理。公司擬公開發行不超過9839萬股,計劃募資11.67億元,海通證券為主承銷商。值得注意的是,在整體負債率并不高的情況下,公司擬將8億元募集資金用于補充流動資金,合理性值得商榷。

北京通美主要從事磷化銦襯底、砷化鎵襯底等相關半導體材料的研發、生產和銷售。最近幾年,公司業績波動較大。此外,公司還面臨著核心產品行業天花板較低、其他材料競爭等相關風險。

控股股東為納斯達克上市企業 公司無實際控制人

截至招股說明書簽署日,AXT直接持有北京通美85.51%的股份,是公司的控股股東。AXT是一家納斯達克上市公司,目前市值不足4億美元。AXT并未從事具體業務,其主要資產即為北京通美。

AXT的股權結構分散,無實際控制人。因此,北京通美也沒有實際控制人。

除了AXT,北京博美聯也是持有北京通美5%以上股份的股東,持股比例為5.2036%。其余股東的持股比例均相對較少。

磷化銦襯底、砷化鎵襯底貢獻主要營收 歷史業績穩定性較差

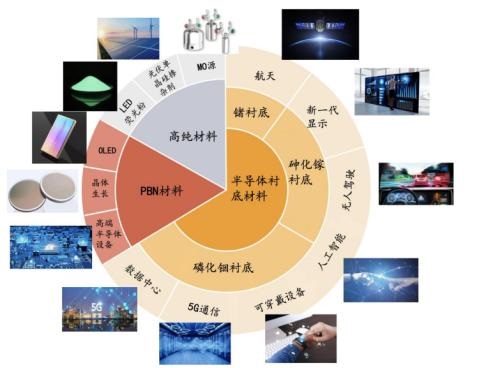

北京通美的主要產品為磷化銦襯底、砷化鎵襯底、鍺襯底、PBN材料及其他高純材料。公司核心產品可用于生產射頻器件、光模塊、LED(Mini LED及Micro LED)、激光器、探測器、傳感器、太空太陽能電池等器件。

圖1:北京通美主要產品及應用領域

北京通美2021年上半年各產品的主營業務收入占比數據顯示,磷化銦襯底、砷化鎵襯底是公司最主要的因素來源,分別占比31.15%和30.28%。此外,高純金屬及化合物、鍺襯底的主營業務收入占比也超過10%。

報告期內(指2018年、2019年、2020年和2021年上半年,下同),北京通美磷化銦襯底、高純金屬及化合物的主營業務收入占比上升較快,兩者合計占主營業務收入的比例從2018年不足兩成上升至2021年上半年接近五成。相比較而言,公司的鍺襯底、PBN坩堝以及其他業務的主營業務收入占比整體呈下降趨勢。

圖2:2018年至2021年H1北京通美各產品的主營業務收入占比變化

產業界通常分別將單元素半導體材料、III-V族化合物半導體材料(指化學元素周期表中的IIIA族元素硼、鋁、鎵、銦、鉈和VA族元素氮、磷、砷、銻、鉍組成的化合物)、寬禁帶半導體材料稱為一、二、三代半導體材料。北京通美的主要產品屬于第二代半導體材料。

報告期內(即2018年至2021年上半年,下同),北京通美的業績波動較大。2019年,公司營業收入同比下降,歸母凈利潤以及扣非后歸母凈利潤均由盈轉虧。對此,北京通美在招股書中解釋稱當年收入下降主要原因為公司自2018年8月開始基本不再為AXT提供砷化鎵襯底等產品的來料加工服務以及產能搬遷導致當年砷化鎵襯底產能有所下降。

2020年,北京通美業績有所恢復,分別實現營收、歸母凈利潤5.83億元和0.48億元。不過,扣除非經常性損益的影響后,公司當年產生的歸母凈利潤只有不到1000萬元。當年非經常性損益的主要來源為同一控制下企業合并產生的子公司期初至合并日的當期凈損益,金額達到3974.6萬元。

2021年上半年,北京通美實現營收3.94億元、歸母凈利潤0.40億元。

圖3:2018年至2021年H1北京通美營業收入、歸母凈利潤及扣非后歸母凈利潤

值得注意的是,公司的毛利率也波動較大。報告期內,北京通美的綜合毛利率分別為30.65%、19.43%、25.68%和33.02%。

行業天花板較低 留意其他材料替代風險

在北京通美主要所處的III-V族半導體材料領域,公司的競爭對手主要包括Sumitomo、日本JX、Freiberger等海外企業。

根據Yole的統計,2020年公司磷化銦襯底的全球市場占有率為36%,位居全球第二;2019年公司在砷化鎵襯底市場的全球市場占有率為13%,位居全球第四。

圖4:2020年全球磷化銦襯底市場占有率

北京通美面臨的一個潛在風險是核心產品市場天花板較低,或將長期制約公司發展。

Yole統計數據顯示,2021年全球磷化銦襯底的市場規模僅為1.09億美元,預計2026年的市場規模為2.02億美元;2021年全球砷化鎵襯底的市場規模約為2.4億美元。

此外,據北京通美招股書顯示,其砷化鎵襯底在射頻器件等應用領域存在被絕緣體上硅(SOI)替代的風險。使用絕緣體上硅生產的射頻器件具有低成本的優勢,已經在智能手機等應用領域部分替代了砷化鎵襯底。

擬將七成募資用于補充流動資金 大幅擴產后產能能否消化需留意

此次上市,北京通美計劃募資11.67億元,其中8億元將用于補充流動資金。

圖5:北京通美募集資金用途

截至2021年上半年末,北京通美的資產負債率為26.91%,與同行業可比公司的資產負債率平均值23.59%相差不大。在整體負債率并不高的情況下,公司擬將近七成募集資金用于補充流動資金,合理性值得商榷。

除了補充流動資金,北京通美計劃將剩余資金用于砷化鎵半導體材料項目。該項目的主要產品為2、3、4、5、6、8英寸砷化鎵襯底,計劃建設形成年產50萬片8英寸砷化鎵襯底及年產400萬片砷化鎵襯底(折合2英寸)的生產能力。

截至2020年底,北京通美的砷化鎵襯底(折合2英寸)產能為232.25萬片,此次大幅擴產后能否順利消化產能需要密切留意。