2015年,在全球應對能源危機、環境惡化挑戰的同時,我國步入經濟增速換檔、產業結構調整、發展方式轉變的新常態。半導體照明產業經過幾年來的高速增長已經確立了在照明產業中的主導地位,隨著全球“禁白令”的大力推進,2015年我國半導體照明行業總體呈現持續上升態勢,但受經濟大環境的影響增速有所放緩,開始由“高速”增長轉入“中高速”增長。

一、產業總體呈上升態勢,中高速增長成新常態

1、產業規模持續上升,增速開始放緩

2015年,我國半導體照明產業整體規模達到4245億元人民幣,較2014年增長21%,與過去10年年均超過30%的增長率相比,增速明顯下降。

圖1 2015年我國半導體照明產業各環節產業規模及增長率

(數據來源:CSA Research)

2015年,我國LED外延芯片環節產值約151億元,較2014年增長約10%,由于MOCVD設備數量的增加和產能利用率有所提高,外延片產量較2014年增加31%,芯片產量增加40%,但由于芯片價格下降近30%,致使產值增幅不及產量;LED封裝環節總體發展平穩,產值達到615億元,隨著部分企業大幅擴產,產能較2014年增加30%以上,加上前期產能的釋放,LED封裝器件產量整體增長達50%,平均價格下降超過30%,拖累產值增長僅為19%;LED應用領域的產業規模達到3479億元,雖然受到價格不斷降低的影響,但仍然是產業鏈中增長最快的環節,應用整體增長率接近22%。其中LED通用照明仍然是市場發展的最主要推動力,產值達1552億元,增長率為32.5%,滲透率超過30%,占應用市場的比重也由2014年的41%,增加到2015年的45%。雖然三大產業環節產值都實現增長,但是各環節增幅均明顯下降,顯示我國半導體照明產業開始整體轉入中高速增長的新常態。

2、投資并購活躍,產業集中度提升

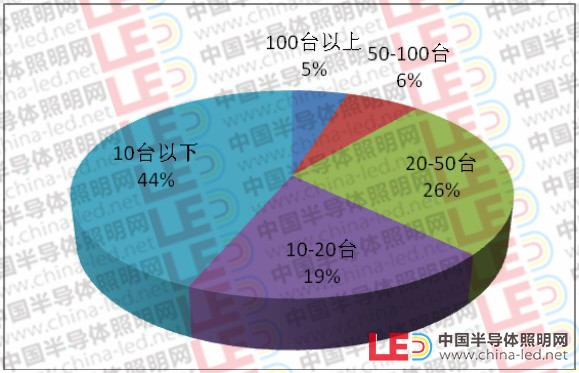

2015年,我國半導體照明上游外延芯片環節MOCVD設備保有數量近1400臺,在上新機臺,淘汰落后的情況下,較2014年的1290臺增加110臺左右,所增加的新機臺設備基本是由資金實力較為雄厚的龍頭企業保有。從設備數量來看,我國保有的MOCVD數量已經占到全球總量的70%,而且設備進一步向大企業集中,其中約5%的企業各自所擁有的設備數量超過100臺,其產能規模站到了金字塔的頂端,而且規模還將繼續擴大,另外約6%的企業各自所擁有的設備數量在50-100臺之間。與此同時,有44%的企業各自所擁有的設備數量在10臺以下,其中一部分因機臺落后,經營不善而成為“僵尸”企業,另有少數技術沉淀較好的企業成為被大企業并購的對象。綜上所述,我國半導體照明外延芯片環節的產業集中度有所提升。

圖2 2006-2015年我國企業MOCVD保有量分布情況

(數據來源: CSA Research)

2015年是半導體照明行業加速洗牌的戰國時代,各大企業通過并購整合快速做大做強已經成為格局調整和行業發展的重要趨勢。與前幾年相比,2015年,LED行業出現的并購熱潮,不僅有橫向整合、縱向延伸,也有“跨界”融合,隨著一批中小型企業的退出,2015年LED產業集中度進一步提高,具有技術優勢和規模效應的龍頭企業在行業競爭中脫穎而出。2015年,半導體照明行業共發生46起重要的并購整合交易,其中披露的交易總金額近400億元人民幣,交易結果絕大多數是以取得控股權為目標,并購目的除了延伸產業鏈實現多元化發展,從渠道、品牌、專利、產能等多個方面考慮成為并購整合的出發點。2015年發生的并購案中有6起為跨國并購,其中金沙江等國內財團以33億美元聯合收購Philips Lumileds 80.1%股份成為2015年半導體照明領域的最大整合并購案,該交易雖尚未塵埃落定,但我國半導體照明企業深度參與國際競爭已崢嶸初現。

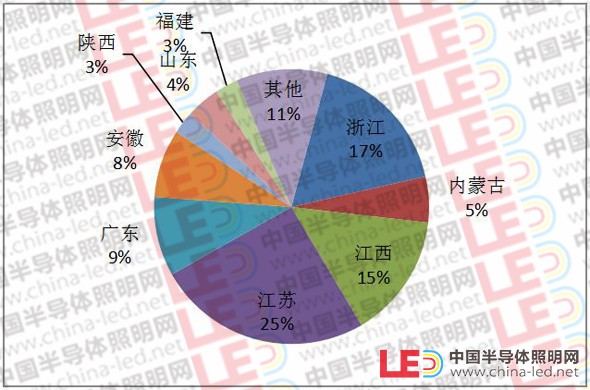

延續2014年的良好發展勢頭,2015年我國半導體照明行業項目投資活躍,表現為以應用帶動全產業鏈發展,區域分布出現由東南沿海向中東部地區轉移趨勢。2015年各地環保部門公布的處于環評階段的LED相關項目約80項,涉及LED產業鏈上中下游及相關材料配套領域,分布在全國17個省區。

圖3 2015年處于環評階段的LED項目區域分布

(數據來源:各地環保部門,CSA Research整理)

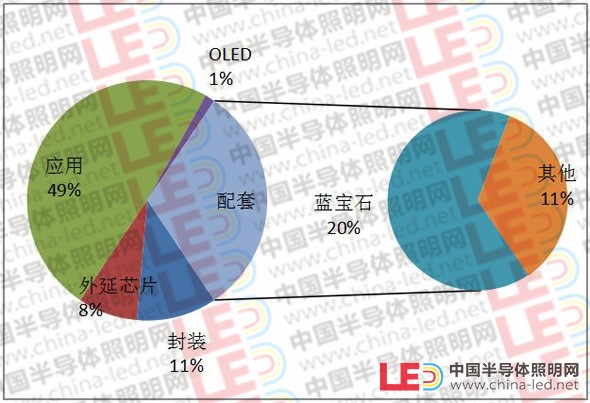

2015年應用環節仍然是投資的熱點領域,投資項目數超過項目總數的49%,涉及產業配套的項目也達到項目總數的31%,而外延芯片和封裝項目數占比僅為8%和11%。一年來,雖然藍寶石襯底價格大幅下降,但是對藍寶石領域的投資仍然熱度不減,投資項目占到總項目數的20%,投資金額超過60億元人民幣。

圖4 2015年處于環評階段的LED項目產業鏈環節分布

(數據來源:各地環保部門,CSA Research整理)

整體來看我國半導體照明領域的投資中上游較為集中,項目數少但投資金額較大,而下游應用則較為分散。表明中上游產業趨于集中式大型化發展,應用環節仍然是小而散的狀態,有必要通過進一步整合提升集中度,增強競爭力。

二、技術水平穩步提升,創新應用步入快車道

中國半導體照明關鍵技術與國際水平差距不斷縮小。2015年功率型白光LED光效在實驗室160 lm/W的基礎上,已實現150 lm/W的產業化生產;具有自主知識產權的功率型硅基LED芯片產業化光效超過140lm/W;GaN同質襯底白光LED技術進展顯著,采用GaN/Al2O3復合襯底同質外延技術制備的高亮度LED光效超過130 lm/W;深紫外LED發光波長293nm,在20mA電流下輸出功率達到4.8mW;此外,OLED器件制備技術接近國際先進水平,在1000 cd/m2亮度下,效率為99 lm/W,顯色指數為85,壽命超過10000小時。

2015年國家技術發明一等獎有望花落 “硅襯底高光效GaN基藍色發光二極管”,這一具有自主知識產權的LED技術路線獲獎無疑將帶給我國的LED業界諸多利好,或許將構建中國完全自主的LED產業,重塑LED產業格局。

在追求高光效的同時,2015年LED照明由替代應用向按需照明和超越照明邁進。智能控制系統開始應用示范,無線調光調色系統和LED智能可變色溫燈具實現了可變情景的照明光環境應用,停車場智能控制系統實現了基于車輛位置的停車場照明智能控制系統方案,LED城市道路照明智能信息管理系統可實現無級調光、分控、時空、光控、故障報警等智能控制功能。同時,2015年超越照明及創新應用成果顯著。用于醫用照明的可調色溫LED筒燈,色溫3000-5000K可調,完成了LED光源安全性、治療作用分析;開展了符合植物生長光照生理特性的LED光源系統設計和LED光源環境下植物電信號的研究;研制出了基于藍光LED的10Mbps雙向可見光通信模塊,3.5米傳輸距離下,平均傳輸速度達6Mbps。

三、企業發展兩極分化,獲利空間繼續縮小

1、上市公司穩健發展,“增收不增利”有所緩解

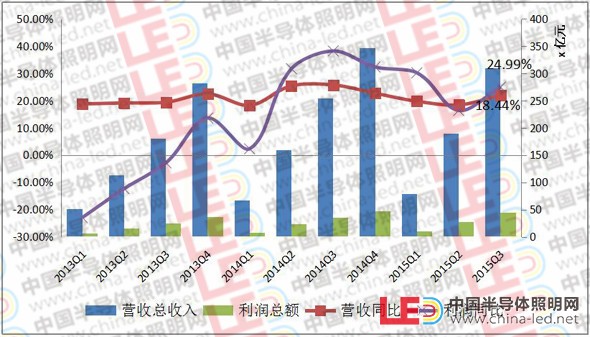

根據上市公司財報,2015年前三季度,A股24家主營業務為LED的上市公司營業收入總額為309.6億元,較2014年同比增長21.98%,LED板塊營收增速遠高于申萬28個一級分類板塊,同時高于整體A股24.47個百分點;累計實現利潤總額44.1億元,同比上升25%,略高于收入的增長速度,持續多年的“增收不增利”現象有所緩解。

圖5 2013-2015年Q3主營LED上市公司營收與利潤總額增長

(數據來源:上市公司財報,CSA Research整理)

但從增速看,受整體經濟環境影響,LED板塊上市公司的增速較去年有所放緩,2015年上半年營收增速降至18.44%,為自2012年以來最低點。需求增長放緩,供給產能較多,積累釋放較快,全產業鏈產品均陷入價格競爭。

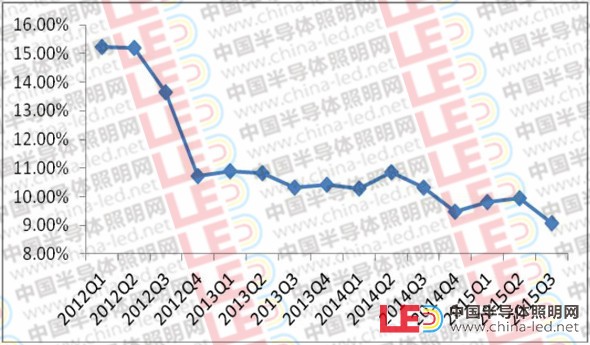

2、企業分化明顯,利潤空間繼續縮小

2015年企業發展強者越強,資源繼續向大中型實力企業集中,從事低端產品制造的小企業生存困難,表現出較為明顯的兩極分化,特別是下游應用企業競爭異常激烈,倒閉破產頻繁。同時,由于上下游環節擠壓,使企業業務及利潤空間繼續縮小。就封裝上市企業而言,近三年平均營業利潤率已從超過15%降至9%左右。

圖62012-2015年LED封裝板塊營業利潤率狀況

(數據來源:CSA Research)

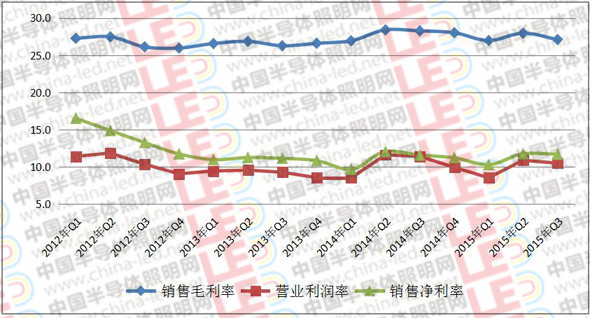

2015年前三季度,LED上市企業的整體利潤率也繼續下降,24家LED上市企業的銷售利潤率僅為11.8%,較去年同期下降了0.4個百分點。

圖7 2012年-2015年三季度主營LED上市公司盈利指標

(數據來源:上市公司財報,CSA Research整理)

整體來看,2015年在整體市場環境不利,價格競爭白熱化的狀況下,企業盈利能力均有所下滑,其中受產能影響上游整體利潤率下滑最明顯。

四、應用市場量漲價跌,家居照明推升滲透率

1、LED進入家居照明,助推市場滲透提速

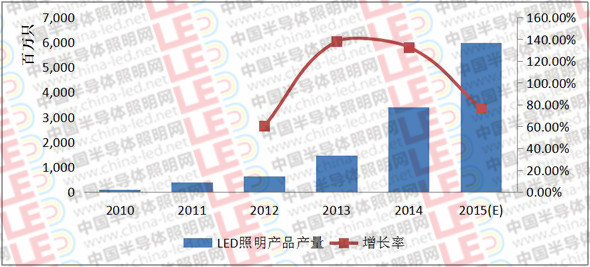

2015年,全球加速淘汰白熾燈,LED已成為照明的主流光源,在繼道路、商業等公共照明井噴式增長后,LED在家居照明領域進入大規模應用,成為LED照明滲透率提升的主因,而室外照明受工程量下降影響增速放緩,汽車照明成為今年照明領域的增長亮點。2015年,我國國內LED照明產品產量約60億只,國內銷量約28億只,LED照明產品國內市場份額(LED照明產品國內銷售數量/照明產品國內總銷售數量)達到32%,比2014年上升約15個百分點。

圖8 我國LED照明產品產量增長情況

(數據來源:CSA Research)

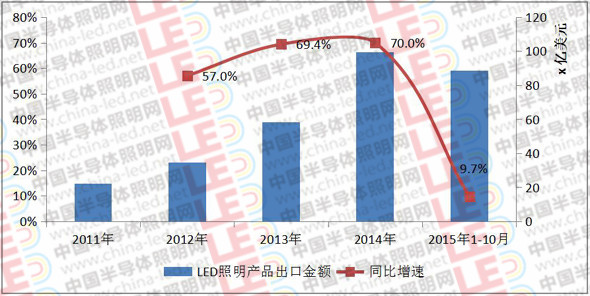

2、出口增勢變緩,價格持續走低

因外部需求疲軟,2015年我國LED照明產品出口在2014年的高速增長后增速趨于平緩。其中,2015年前10個月,我國LED照明產品累計出口金額近88億美元,較2014年同期增長9.7%。預計2015年全年出口金額將達到120億美元,較2014年增長10%以上。

圖9 2011-2015年10月我國LED照明產品出口情況

(數據來源:中國海關,CSA Research整理)

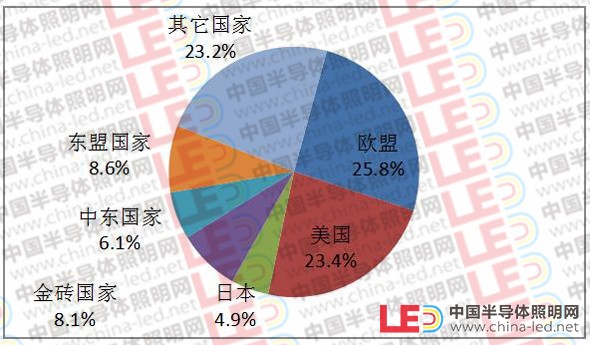

2015年,歐盟、美國、日本、東盟國家、金磚國家以及中東國家是我國LED照明產品出口的主要市場,但市場冷熱不均,增長情況各異。中東地區市場快速興起;美國市場繼續保持50%的高速增長,市場份額較2014年同期擴大11.1個百分點;歐盟增速趨于平緩,為7.8%;東南亞大幅增長40.8%,成為出口新大陸。與此同時,俄羅斯市場嚴重下滑;金磚國家市場份額由2014年同期的10%縮小到8%;對日本出口額大幅下降,出口占比為4.9%,較2014年同期下降了16.8個百分點。

圖10 2015年我國LED照明產品出口市場結構

(數據來源:中國海關,CSA Research整理)

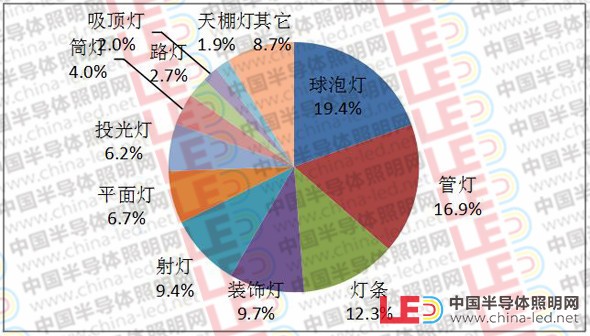

從出口產品來看,2015年我國LED照明出口的主流產品仍是室內照明產品,球泡燈出口額排名第一,其次是管燈、燈條和射燈。幾大主流產品(球泡燈、管燈、燈條和射燈)的市場占比在逐漸縮小,其中管燈同比減少20%,而防爆燈、平面燈、路燈等增速較快,其中平面燈同比增長近100%。

圖11 2015年1-10月我國LED照明出口產品類型

(數據來源:中國海關,CSA Research整理)

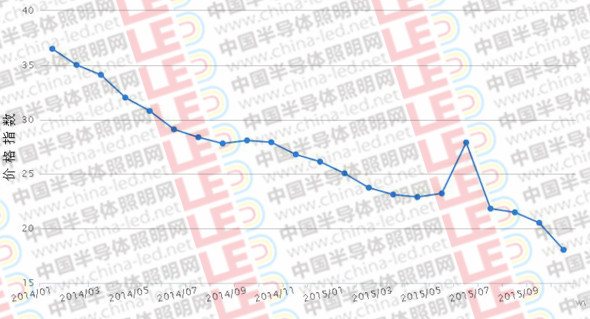

2015年LED照明產品出口價格總體呈下降趨勢,較2014年同期價格降幅有所收窄,但是在6月份出現短暫回彈,升幅達到11.3%,之后又一路走低,截至10月底價格總體下降35%。

圖12 2014 -2015年10月LED出口價格指數走勢

(數據來源:中國海關,CSA Research整理)

隨著LED產業鏈各環節產品價格接近成本價,同時家居照明消費者開始更多關注產品品質,預計LED照明產品價格今后仍將下降,但降幅將進一步收窄。

五、2016年產業發展預期

“中高速”增長成為2015年開始我國半導體照明產業發展的新常態,隨著技術的進步推動和市場需求的拉動,2016年產業發展將繼續延續2015年的增長態勢,LED照明將由替代向按需照明和超越照明邁進。在“十三五”、“一帶一路”、《中國制造2025》和“互聯網+”等政策引導下,2016年我國半導體照明產業將繼續朝著智能化、信息化、品質化、標準化方向發展,而石墨烯、量子點、納米等新材料、新技術也將進一步與半導體照明相融合,并有可能產生開拓性和顛覆性的創新應用,同時引領整個第三代半導體產業加速發展。

主辦:國家半導體照明工程研發及產業聯盟產業研究院

電話:010-82381200

E-mail:csa-research@china-led.net