(一)產(chǎn)業(yè)規(guī)模

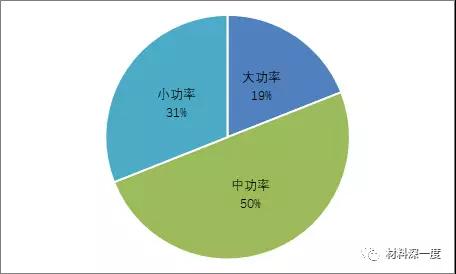

2017年我國LED封裝器件不同功率產(chǎn)品占比

LED封裝是半導(dǎo)體照明產(chǎn)業(yè)鏈的中游環(huán)節(jié),與應(yīng)用市場聯(lián)系最為緊密,它在應(yīng)用產(chǎn)品總成本上占據(jù)30%左右的比重。由于封裝的技術(shù)含量與投資門檻適中,因此成為各國發(fā)展半導(dǎo)體照明產(chǎn)業(yè)的重要切入點(diǎn),獲得了較為快速的發(fā)展,也成為競爭最為激烈的領(lǐng)域。

從產(chǎn)值上來看,2017年年我國LED封裝領(lǐng)域的產(chǎn)值達(dá)到了963億元,較2016年增長了29%。預(yù)計(jì)未來幾年,中國LED封裝市場仍將維持較高的增長率,到2020年,市場規(guī)模將超過1300億人民幣。

2017年封裝產(chǎn)品價(jià)格整體較2016年穩(wěn)中有小幅上漲。前三季度幾大主流器件廠商的價(jià)格均微漲了5%-7%,而第四季度后隨著芯片價(jià)格回落,器件價(jià)格也略有下滑,總體維持穩(wěn)定。2018年第一季度,封裝器件產(chǎn)品價(jià)格開始出現(xiàn)下調(diào)。

(二)產(chǎn)品結(jié)構(gòu)

從封裝產(chǎn)品結(jié)構(gòu)來看,受背光應(yīng)用和通用照明影響,中功率SMD(表面貼裝)產(chǎn)品和COB集成封裝產(chǎn)品由于綜合成本優(yōu)勢,受到眾多下游廠商的青睞,仍然保持增長趨勢,占據(jù)著主流市場。

同時,在大功率封裝方面,EMC、CSP和DOB的熱度持續(xù)高燒,經(jīng)過幾年的發(fā)展已經(jīng)開始與COB爭奪市場。大功率EMC在性價(jià)比上要高于傳統(tǒng)低功率的COB,目前這塊市場越來越多企業(yè)開始采用EMC取代低瓦數(shù)的COB。而以小尺寸、大電流、高可靠為特征的CSP在泛光照明之外,在閃光燈、汽車照明等強(qiáng)光照明燈具、投射類照明以及小角度照明方面已經(jīng)開始進(jìn)入市場,并將取得快速發(fā)展。

從產(chǎn)品結(jié)構(gòu)來看,2017年中小功率在光源產(chǎn)品、室內(nèi)燈具等產(chǎn)品中廣泛應(yīng)用,其中0.2W-0.5W的器件是照明市場主流。而高功率產(chǎn)品除路燈等市場外,在景觀照明、汽車照明高速增長帶動下,2017年也保持較好勢頭。

2017年我國LED封裝器件不同功率產(chǎn)品占比

數(shù)據(jù)來源: CSA Research

(三)競爭格局

我國是LED封裝大國。近些年外資LED封裝企業(yè)不斷轉(zhuǎn)移至中國大陸。據(jù)統(tǒng)計(jì),目前全世界70%以上數(shù)量的LED器件封裝集中在中國大陸地區(qū),分布在美資、臺資、港資及我國本土等各類封裝企業(yè)之中。

目前,LED封裝市場主要競爭企業(yè)來自于三大陣營:第一陣營為歐美日陣營,起步最早,技術(shù)在全球領(lǐng)先,正在積極加強(qiáng)中國市場布局,但企業(yè)數(shù)量不多;第二陣營為韓國和我國臺灣地區(qū),緊跟歐美水平,生產(chǎn)規(guī)模領(lǐng)先,大部分產(chǎn)能已經(jīng)轉(zhuǎn)移到國內(nèi),跟國內(nèi)企業(yè)的競爭最為明顯;第三陣營為國內(nèi)本土封裝企業(yè),近年工藝技術(shù)水平快速進(jìn)步,部分企業(yè)也取得了較大突破,逐步參與到全球化的競爭中,在全球LED封裝產(chǎn)業(yè)中影響日益加大。

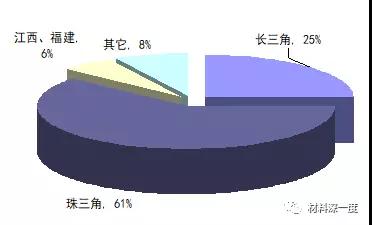

據(jù)統(tǒng)計(jì)我國具有一定規(guī)模的LED封裝企業(yè)數(shù)量約在2000家左右,主要集中在珠江三角洲、長江三角洲、江西、福建等地區(qū)。長三角和珠三角仍是全國LED封裝企業(yè)最為集中的區(qū)域,企業(yè)總數(shù)占全國LED封裝企業(yè)總數(shù)的85%左右。

我國LED封裝企業(yè)的分布(數(shù)量)

數(shù)據(jù)來源: CSA Research

封裝環(huán)節(jié)經(jīng)過多年的整并和發(fā)展,行業(yè)集中度已經(jīng)大有提高。據(jù)CSA Research統(tǒng)計(jì),我國LED封裝產(chǎn)業(yè)集中度(國內(nèi)前10名的封裝企業(yè)占國內(nèi)封裝行業(yè)產(chǎn)值的比重)約為25%。同時,中游一超多強(qiáng)的競爭格局也逐步形成。木林森持續(xù)憑借規(guī)模優(yōu)勢搶占市場份額,同時與華燦、澳洋順昌以及下游眾多企業(yè)形成合作同盟,并不斷通過參股、收購擴(kuò)大版圖,已經(jīng)成為中游市場老大。而國星光電、鴻利智匯、天電光電、瑞豐光電、兆弛節(jié)能等緊隨其后。

(四)市場狀況

主流市場持續(xù)增長,利基市場熱度提升,市場細(xì)分趨勢明顯。

照明領(lǐng)域,中低功率LED席卷市場,囊括整個室內(nèi)領(lǐng)域和6成戶外領(lǐng)域。除國內(nèi)照明市場保持增長以外,越多的國際品牌大廠,包含Lumileds、OSRAM、CREE、Samsung、LG Innotek等將代工訂單逐漸往中國集中。該市場主流產(chǎn)仍然為SMD和COB。未來幾年國內(nèi)市場整體仍然保持較高增速,而競爭激烈,利潤率低的趨勢也將保持。預(yù)計(jì)2020年,照明對LED外延片需求將超過5000萬片。

背光市場在近幾年已經(jīng)飽和,加上受OLED的影響,增長基本停滯。但作為高端市場,利潤較高,早期主要為臺灣企業(yè)占據(jù),現(xiàn)國內(nèi)廠商已經(jīng)占據(jù)主要市場份額。預(yù)計(jì)2020年,背光市場外延片需求量約1500萬片。

顯示屏市場,小間距顯示屏的迅猛發(fā)展,使得顯示屏LED市場持續(xù)保持增長態(tài)勢。預(yù)計(jì)顯示屏LED市場需求2020年將達(dá)到500萬片,市場規(guī)模可達(dá)158億人民幣。

利基市場迅速崛起。車用LED、手機(jī)閃光燈、植物照明已經(jīng)成為各大企業(yè)重點(diǎn)布局和關(guān)注的領(lǐng)域。據(jù)CSA Research預(yù)計(jì),這幾大領(lǐng)域的外延片需求量超過400萬片。

此外,UV/IRLED已經(jīng)成為LED企業(yè)新的興趣點(diǎn)。近年來,紫外和紅外產(chǎn)品陸續(xù)走上舞臺,不僅僅得益于產(chǎn)業(yè)競爭過激導(dǎo)致毛利率下滑,更是因?yàn)榻秃缒ぷR別的相關(guān)事件引起。據(jù)Yole研究數(shù)據(jù)表明,至2019年,UV LED的芯片和封裝市場規(guī)模預(yù)計(jì)約5.73億美元,帶動市場約百億美元;而IRLED(不含傳感器)預(yù)估至2020年產(chǎn)值將達(dá)7.1億美元,年復(fù)合成長率達(dá)24%。基于三星掀起的虹膜識別在手機(jī)上的應(yīng)用,國星光電在近期推出國內(nèi)首款砷化鎵半導(dǎo)體材料的VCSEL紅外產(chǎn)品。同時還推出了用于誘蚊、美甲的UVLED器件產(chǎn)品。而鴻利也在UVLED布局多年,近期主推全無機(jī)封裝UVLED產(chǎn)品。