受多家手機廠商宣布推出折疊屏手機消息影響,新年開市以來,OLED概念股持續高開大漲,聯得裝備(300545,SZ)、領益智造(002600,SZ)、維信諾(002387,SZ)、彩虹股份(600707,SH)、東材科技(601208,SH)等10只個股都出現漲停。而京東方A(000725,SZ)更是在最近的6個交易日中漲約40%。

圖一 OLED板塊漲跌情況

數據來源:東方財富網

(沒有一點點防備,你就這樣6連漲)

看到縱多股票大漲,你一邊唏噓感嘆自己沒有提前買的同時,是否還在疑問OLED到底是個什么東東?今天1度姐就來給大家談談OLED的那些事。

一、背景

智能手機在問世之初就帶有大屏的屬性,在一定便攜性和可操作性基礎上,消費者對于大尺寸手機屏幕的需求十分強烈,屏幕尺寸增大是智能手機迭代發展的關鍵主線。手機屏幕增大可分為三個階段:

第一階段:智能手機正面形態布局未發生變化,屏幕尺寸增大使得機身尺寸不斷增大。不過這一階段伴隨而來的機身尺寸的增大在一定程度上犧牲了手機的便攜性和可操作性。

第二階段:機身尺寸不再增加,“全面屏”的設計使得屏幕尺寸繼續增大,屏占比大幅抬升。在此階段,機身尺寸已經增大到相對極限,繼續增大將帶來嚴重的便攜性和可操作性的下降,而全面屏設計使得手機正面上下邊框收窄,屏幕尺寸得以繼續增大,同時屏占比大幅提升。

第三階段: “全面屏”迭代之后手機屏幕繼續增大已遇瓶頸,可提升空間已十分有限,而機身尺寸也普遍在7英寸左右,已經達到挑戰便攜性和可操作性的極限。突破屏幕增大瓶頸,“折疊屏”將成為下一方向。

目前手機屏幕的變化正處于“第二階段”向“第三階段”過渡階段,主要廠商已有相應動作:

三星:已公開展示折疊屏樣機,預計2月20日發布首款商用產品“Galaxy F”。 根據三星SDC大會內容,“Galaxy F”配有4.6英寸外置小屏和7.3英寸內置可折疊大屏(命名為Infinity Flex Display)兩塊屏幕,內置可折疊大屏面積已經接近小型平板電腦,可以像書本一樣向內對折。根據Digitimes報道,“Galaxy F”預計首發備貨一百萬臺左右,發布后將視需求狀況調整量產規模

華為:2019年1月24日,在華為5G發布會暨2019MWC大會預溝通會上,華為消費者BG CEO余承東透露將在2月24日巴塞羅那2019MWC大會上發布華為首款折疊屏旗艦手機,并將搭載5G通信功能。根據Digitimes報道, 華為該款折疊屏產品將采用“外折式”設計,展開后屏幕尺寸達8英寸。

OPPO:根據Digitimes報道,2018年11月OPPO的產品經理在接受媒體采訪時表示很可能將在2019年2月的MWC大會上發布折疊屏產品。2019年1 月21日,OPPO對外發布MWC大會邀請函,其紙質邀請函采用折疊式設計,疊加其宣傳視頻中的折疊元素,我們預計OPPO也將在2019年2月底的MWC大會上展示其可折疊手機產品。

小米:2019年1月23日,小米聯合創始人、總裁林斌在微博上發布一小段視頻展示了小米的折疊屏工程樣機,該產品采用雙折疊的外折式設計,是否量產以及正式發布時間目前未知,但說明小米已在折疊屏這一方向上深度布局。

蘋果:由于其機型數量少,單個iPhone機型的全生命周期出貨量通常上億部,因此蘋果在大的產品形態創新方面較為謹慎,目前并未透露較為確切的對于折疊屏產品的規劃。不過截至目前蘋果已申請多項與折疊屏相關的專利,顯示其在折疊屏這一方向上也有所布局。

正是由于眾多手機廠商發布“屏幕改造計劃”,把OLED推向了風口浪尖,熱度空前。那么,到底OLED是何方神圣?

二、OLED概述

百度百科有云:有機發光二極管(Organic Light-Emitting Diode, OLED)又稱為有機電激光顯示、有機發光半導體。由美籍華裔教授鄧青云(ChingW. Tang)于1979年在實驗室中發現。OLED顯示技術具有自發光、廣視角、幾乎無窮高的對比度、較低耗電、極高反應速度等優點。但是,作為高端顯示屏,價格上也會比液晶電視要貴。該技術及主要材料未來主要應用到智能手機顯示屏,同時也是智能穿戴、VR虛擬顯示技術的最佳顯示解決方案。

光了解這點皮毛還不夠,下面詳細介紹一下OLED的結構、發光原理、制造工藝和材料等。LED結構及發光原理

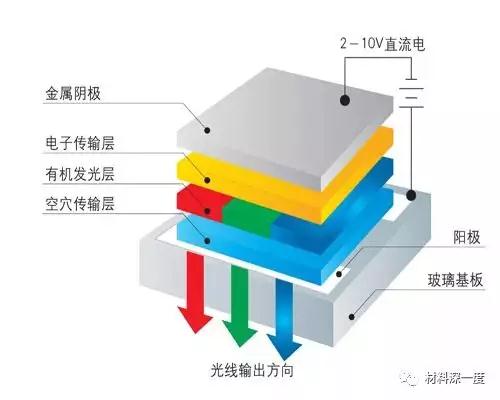

OLED的基本結構是在銦錫氧化物(ITO)玻璃上制作一層幾十納米厚的有機發光材料作發光層,發光層上方有一層低功函數的金屬電極,構成如三明治的結構。

圖二 OLED結構

數據來源:網絡公開資料

基板(透明塑料、玻璃、金屬箔)——基層用來支撐整個OLED。

陽極(透明)——陽極在電流流過設備時消除電子(增加電子“空穴”)。

空穴傳輸層——該層由有機材料分子構成,這些分子傳輸由陽極而來的“空穴”。

發光層——該層由有機材料分子(不同于導電層)構成,發光過程在這一層進行。

電子傳輸層——該層由有機材料分子構成,這些分子傳輸由陰極而來的“電子”。

陰極(可以是透明的,也可以不透明,視OLED類型而定)——當設備內有電流流通時,陰極會將電子注入電路。

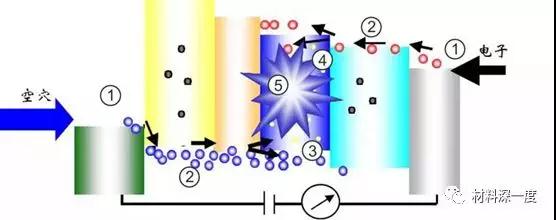

OLED是雙注入型發光器件,在外界電壓的驅動下,由電極注入的電子和空穴在發光層中復合形成處于束縛能級的電子空穴對即激子,激子輻射退激發發出光子,產生可見光。為增強電子和空穴的注入和傳輸能力,通常在ITO與發光層之間增加一層空穴傳輸層,在發光層與金屬電極之間增加一層電子傳輸層,從而提高發光性能。其中,空穴由陽極注入,電子由陰極注入。空穴在有機材料的最高占據分子軌道(HOMO)上跳躍傳輸,電子在有機材料的最低未占據分子軌道(LUMO)上跳躍傳輸。

OLED的發光過程通常有以下5個基本階段:

圖三 OLED的發光過程示意圖

數據來源:網絡公開資料

載流子注入:在外加電場作用下,電子和空穴分別從陰極和陽極向夾在電極之間的有機功能層注入。

載流子傳輸:注入的電子和空穴分別從電子傳輸層和空穴傳輸層向發光層遷移。

載流子復合:電子和空穴注入到發光層后,由于庫倫力的作用束縛在一起形成電子空穴對,即激子。

激子遷移:由于電子和空穴傳輸的不平衡,激子的主要形成區域通常不會覆蓋整個發光層,因而會由于濃度梯度產生擴散遷移。

激子輻射退激發出光子:激子輻射躍遷,發出光子,釋放能量。

OLED發光的顏色取決于發光層有機分子的類型,在同一片OLED上放置幾種有機薄膜,就構成彩色顯示器。光的亮度或強度取決于發光材料的性能以及施加電流的大小,對同一OLED,電流越大,光的亮度就越高。

2、OLED面板制造工藝

OLED 面板制作過程大致可以分為背板段、前板段以及模組段三道工藝。

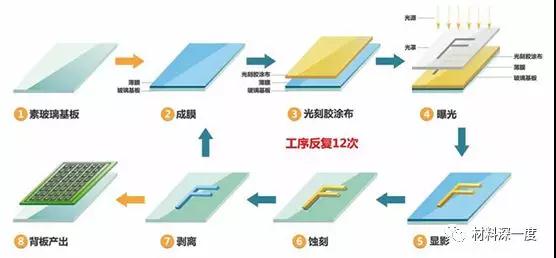

(1)背板段工藝通過成膜,曝光,蝕刻疊加不同圖形不同材質的膜層以形成LTPS(低溫多晶硅)驅動電路,其為發光器件提供點亮信號以及穩定的電源輸入。其技術難點在于微米級的工藝精細度以及對于電性指標的極高均一度要求。

①鍍膜工藝是使用鍍膜設備,用物理或化學的方式將所需材質沉積到玻璃基板上(2);

②曝光工藝是采用光學照射的方式,將光罩上的圖案通過光阻轉印到鍍膜后的基板上(3、4、5);

③蝕刻工藝是使用化學或者物理的方式,將基板上未被光阻覆蓋的圖形下方的膜蝕刻掉,最后將覆蓋膜上的光阻洗掉,留下具有所需圖形的膜層(7、8)。

圖四 驅動背板工藝流程圖

數據來源:和輝光電

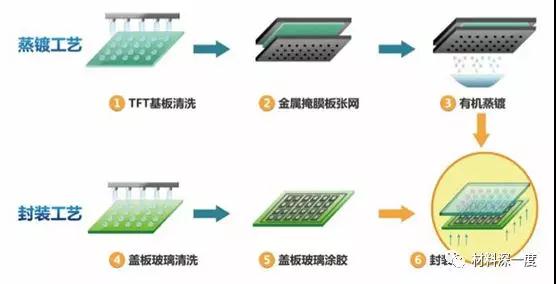

(2)前板段工藝通過高精度金屬掩膜板(FMM)將有機發光材料以及陰極等材料蒸鍍在背板上,與驅動電路結合形成發光器件,再在無氧環境中進行封裝以起到保護作用。蒸鍍的對位精度與封裝的氣密性都是前板段工藝的挑戰所在。

①高精度金屬掩膜板(FMM):其主要采用具有極低熱變形系數的材料制作,是定義像素精密度的關鍵。制作完成后的FMM由張網機將其精確地定位在金屬框架上并送至蒸鍍段(2);

②蒸鍍機在超高真空下,將有機材料透過FMM蒸鍍到LTPS基板限定區域上(3);

③蒸鍍完成后將LTPS基板送至封裝段,在真空環境下,用高效能阻絕水汽的玻璃膠將其與保護板進行貼合。玻璃膠的選用及其在制作工藝上的應用,將直接影響OLED的壽命(5、6)。

圖五 有機鍍膜段工藝流程圖

數據來源:和輝光電

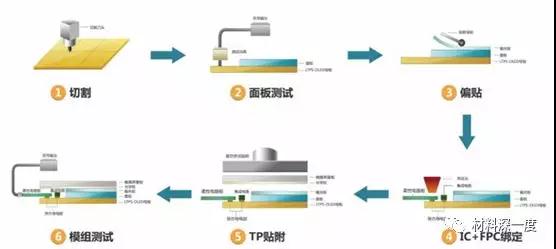

(3)模組段工藝將封裝完畢的面板切割成實際產品大小,之后再進行偏光片貼附、控制線路與芯片貼合等各項工藝,并進行老化測試以及產品包裝,最終呈現為客戶手中的產品。

①切割:封裝好的AMOLED基板切割為面板(pannel)(1);

②面板測試:進行面板點亮檢查(2);

③偏貼:將AMOLED面板貼附上偏光板(3);

④IC+FPC綁定:將驅動IC和柔性印刷線路板(FPC)與AMOLED面板的鏈接(4);

⑤TP貼附:將AMOLED面板與含觸控感應器的強化蓋板玻璃(cover Lens)貼合(5);

⑥模組測試:模組的老化測試與點亮檢查(6)。

圖六 模組段工藝流程圖

數據來源:和輝光電

3、OLED核心材料

OLED核心材料主要包括陽極、陰極、傳輸層材料和發光層材料,以及膜材料、封裝材料。

(1)陽極材料

OLED 的陽極材料主要作器件的陽極之用,要求其功函數盡可能的高,以便提高空穴的注入效率,同時OLED 器件要求電極必須有一側是透明的,因此一般采用的有Au、透明導電聚合物(如聚苯胺)和 ITO 導電玻璃,常用 ITO 玻璃。

(2)陰極材料

OLED 的陰極材料主要作器件的陰極之用,陰極材料的金屬功函數越低,電子注入就越容易,發光效率就越高,工作中產生的焦耳熱就會越少,器件壽命會有較大的提高。

OLED 的陰極通常采用以下幾種:

單層金屬陰極。如 Ag、Al、Li、Mg、Ca、In 等,但它們在空氣中易被氧化, 致使器件不穩定、使用壽命縮短。

合金陰極。如 Mg:Ag(10:1),Li:Al (0.6%Li) 合金電極,將性質活潑的低功函數金屬和化學性能較穩定的高功函數金屬一起蒸發形成金屬陰極,提高器件量子效率和穩定性。

層狀陰極。在發光層與金屬電極之間加入一層阻擋層,如 LiF、CsF、RbF 等,它們與 Al 形成雙電極,可得到更高的發光效率和更好的 I-V 特性曲線。

摻雜復合型電極。將摻雜有低功函數金屬的有機層夾在陰極和有機發光層之間,可大大改善器件性能,如 ITO/NPD/AlQ/AlQ(Li)/Al。

(3)傳輸層材料

OLED 器件要求空穴和電子的注入發光層的速率應該基本相同,因此有必要選擇合適的空穴與電子傳輸材料。

在器件的工作過程中,由于發熱可能會引起傳輸材料結晶,導致 OLED 器件性能衰減,所以應選擇玻璃化溫度較高的材料作為傳輸材料。試驗中通常選用NPB 作為空穴傳輸層,而選用 Alq3 作為電子傳輸材料。

(4)發光層材料

發光材料是OLED器件中最重要的材料,一般發光材料應該具備較高的發光效率和良好的電子或空穴傳輸性能。按化合物的分子結構,有機發光材料一般分為兩大類:

高分子聚合物。通常是導電共軛聚合物或半導體共軛聚合物,可用旋涂方法成膜,制作簡單,成本低,但其純度不易提高,在耐久性,亮度和顏色方面比小分子有機化合物差。

小分子有機化合物。能用真空蒸鍍方法成膜,按分子結構又分為有機小 分子發光材料和配合物發光材料。

有機小分子發光材料主要為有機染料, 具有化學修飾性強,選擇范圍廣,易于提純,量子效率高,可產生紅、綠、藍、黃等各種顏色發射峰等優點,但多數在固態時存在濃度淬滅等問題。

配合物發光材料介于有機與無機物之間,既有有機物的高熒光量子效率,又有無機物的高穩定性,被視為很有應用前景的一類發光材料。

(5)膜材料

偏光片是LCD和AMOLED面板中的關鍵材料,傳統的偏光片主要由 TAC、PVA 等各種補償膜組合而成。

由于AMOLED偏光片結構發生變化,TAC膜使用數量減少,機械性、耐溫性和耐候性更好的COP膜被應用。

(6)封裝材料

薄膜封裝是目前封裝的主流技術。薄膜封裝材料主要分為無機封裝材料、有機封裝材料和無機有機復合封裝材料,其中無機有機復合封裝材料兼具了無機封裝材料水氧阻隔性好和有機封裝材料成膜性好的優勢,是OLED封裝材料的主流選擇。

總結:大部分OLED材料與LCD無法通用,所以OLED上游材料領域的市場機遇更大。OLED材料領域技術壁壘高、市場競爭小、毛利率高,在OLED產品總成本中占比達到30%左右,未來空間廣闊。

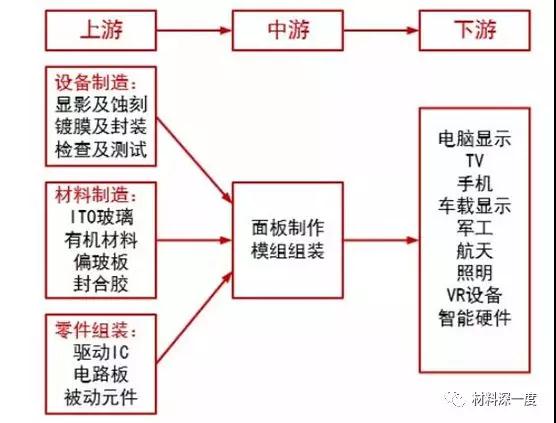

三、OLED面板產業鏈概述

OLED面板產業鏈的上游包括材料制造、設備制造、零件組,中游包括面板制造、模組、驅動芯片等,下游包括各類終端應用。

圖七 OLED產業鏈

數據來源:網絡公開資料

(1)OLED上游

由于技術門檻高,OLED上游產業供應權基本掌握在海外廠商手上,國內能實現規模量產的上游企業不多。在設備制造領域,日本廠商Canon Tokki和愛發科(Ulvac)在蒸鍍等關鍵設備領域絕對領先,目前,國內還沒有面向產業化的成套OLED生產設備制造廠商,關鍵設備以及整套設備的系統化技術等都掌握在日本、韓國和歐洲企業手中。

目前,OLED上游材料領域是日韓歐美的天下,主要掌握在日本出光興產株式會社(以下簡稱“出光興產”)、保土谷化學工業株式會社、美國UDC公司以及一些韓國公司的手中。日韓廠商主要生產小分子發光材料,歐美廠商主要生產專利壁壘較高的發光材料及一些高端的制程工藝材料,其中日韓廠商約占80%的市場份額。日本是重要的OLED面板材料供應國家,其中住友化學株式會社和昭和電工株式會社生產的聚合物為OLED制程工藝的基礎材料,出光興產和三井化學株式會社則主要生產小分子發光材料。

OLED材料占OLED屏體產品總成本的30%,而LCD產品中,材料占據總成本的70%。在克服OLED產品良率低下的問題后,OLED有足夠的成本下降空間,使其成本低于液晶顯示面板。

(2) OLED中游

在中游領域,三星集團(以下簡稱“三星”)、L G集團等巨頭把持中端面板方向。全球量產的OLED顯示面板地區主要以韓國為主,其中三星是目前全球最大的中小型OLED面板生產商。LG顯示(LG Display,LGD)最先主攻方向為大尺寸OLED,鑒于小屏電子產品的發展態勢,LGD逐步加碼中小尺寸OLED。

(3)OLED下游

OLED技術逐漸成為下游終端流行趨勢,市場增速巨大。iPhone X采用了OLED顯示屏,這給整個智能手機板塊帶來強大的示范效應。而LG、三星、華為、OPPO、TCL等國內外電子產品廠商在2017年加緊布局OLED相關產業。除此之外,OLED在電視、汽車和航天、可穿戴設備以及工業應用等方面依然有較大的增長潛力,發展前景廣闊。

新一代顯示OLED前景廣闊,國內國際機會眾多。絕大部分的上游材料配件如驅動IC、導電玻璃、封裝玻璃、有機材料、精密掩模板等都需要從日本、韓國等國購買。相對來說,我國國內廠商多集中于中下游面板、模組等領域。

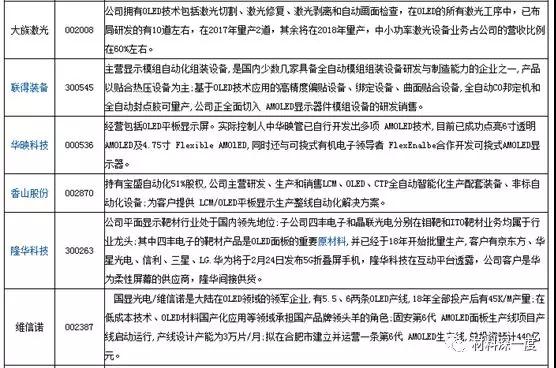

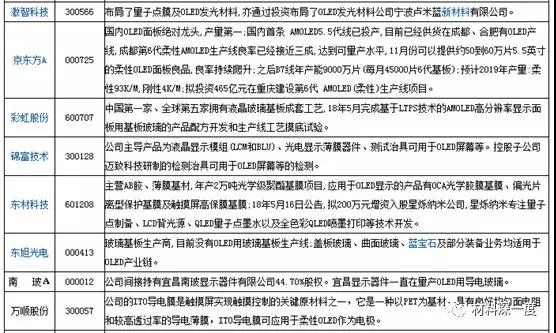

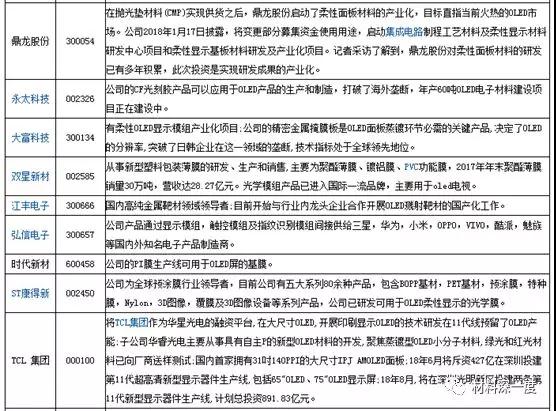

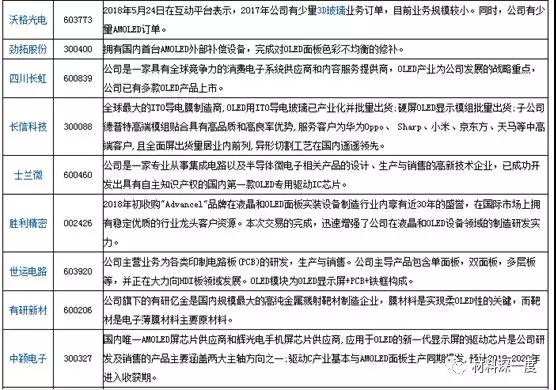

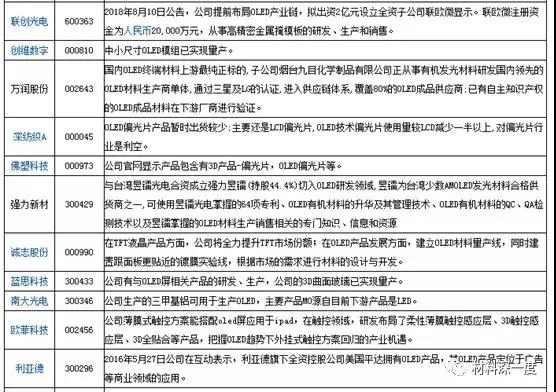

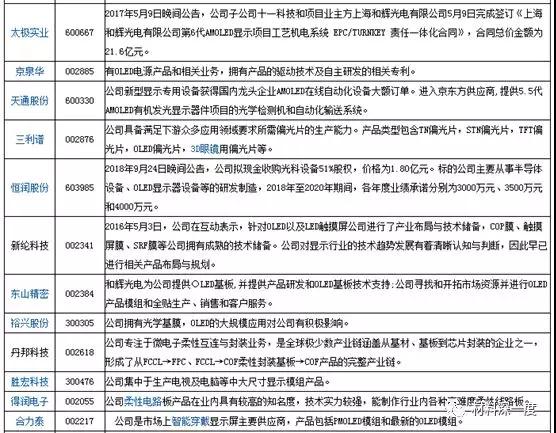

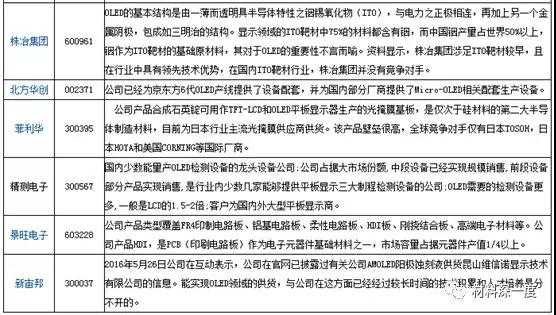

注:文末附68家OLED廠商動態

四、市場情況

1、供給端:產業鏈逐漸成熟

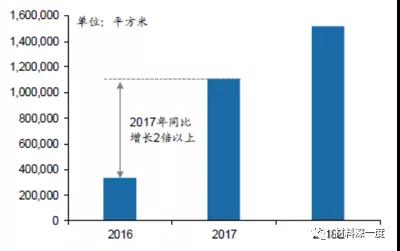

回顧2016年及之前,柔性OLED的供給和應用都十分有限。供給方面,根據IHS Markit數據,2016年全球柔性OLED僅有Samsung Display的A3以及LG Display的E2 兩條量產線,理論產能面積僅有77萬平米/年,其中三星的產能占比達到了80%,幾乎壟斷了全球柔性OLED面板供給。需求方面,2016年之前柔性OLED下游的應用主要在三星和LG的小批量高端手機機型(例如三星的Edge系列、LG的G Flex系列)以及類似Apple Watch這樣的可穿戴設備,應用覆蓋范圍較為受限。

2017年iPhone X帶動柔性OLED市場開始起量。2017年,蘋果在其十周年紀念產品iPhone X上導入柔性OLED屏幕,同年三星也在其Galaxy S和Note雙旗艦系列上全面使用,柔性OLED開始在智能手機市場規模化應用。根據IHS Markit數據,2017 年全球柔性OLED面板出貨面積達到111萬平米,相比于2016年的34萬平米提升2倍。

圖八 全球OLED面板理論總面積

數據來源:IHS Markit,廣發證券研究中心

圖九 全球柔性OLED手機面板總出貨面積

數據來源:IHS Markit,廣發證券研究中心

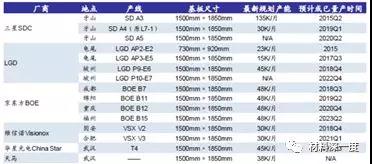

圖十 全球已規劃的柔性OLED量產線

數據來源:IHS Markit,廣發證券研究中心

柔性OLED產能近年來快速增長。由于蘋果在科技硬件領域的創新引領作用, iPhone X的采用使得業內普遍看好柔性OLED的發展前景,因此各大面板廠商紛紛加碼布局柔性OLED產線,三星快速擴大其產能,韓國LG和以京東方為首的國內面板廠商也加速追趕。根據IHS Markit數據,若按現有規劃,2016-2021年期間,全球柔性OLED理論總產能面積將達到88%的復合增速,呈現爆發式的增長。

產能擴張同時,供給格局大幅優化。如上所述,根據IHS Markit數據,2016年三星占據了全球柔性面板產能的80%,處于絕對壟斷地位,而伴隨著其他面板廠商的產能快速跟進,三星的產能份額也將被稀釋。根據IHS Markit數據,按現有產線規劃來看,到2020年三星的產能份額將會大幅下降至54%,屆時LG、京東方、維信諾和華星光電分別將占有15%、22%、4%和4%的產能份額,供給格局將告別之前的一家獨大形成更加良性的局面。

良率持續爬升,促進成本不斷下降。根據IHS Markit數據,以6.2英寸的2960*1440柔性OLED手機面板為例,2016Q1該產品的綜合良率僅為57.3%,而伴 隨技術進步,到2019Q4預計綜合良率將提升至78.4%,若假設物料價格不變,直觀來看良率的提升將促進綜合物料成本(疊加良率影響)下降26.9%。

除了面板制造環節的產能增加、格局優化和良率爬升之外,柔性OLED產業鏈上游環節相比于以往也更加成熟。

在設備端,Cannon Tokki的蒸鍍設備產能近年來快速增長,從2016年的年產5臺左右翻倍提升至2018年的10臺左右,因此過去此核心設備被三星包攬的情況目前已經明顯改善,LGD、京東方、維信諾等廠商均可以采購得到,為行業產能擴張奠定了基礎。另外,大族激光和精測電子等國產設備商也已經在面板設備領域積極布局,未來有望持續突破。

在材料端,國內供應商正在形成供應配套能力,發光材料環節的萬潤股份、濮陽惠成;偏光片環節的三利譜;FPC環節的東山精密、弘信電子;驅動IC環節的中穎電子;靶材環節的阿石創都已經具備一定的產品供應能力,未來有望持續替代海外供應商的份額,有效帶動OLED面板的成本下降。

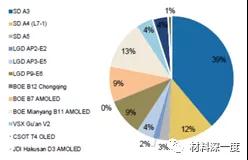

圖十一 2020年預計全球柔性OLED面板產能分別

數據來源:IHS Markit,廣發證券研究中心

綜合以上供給端情況來看,柔性OLED產業鏈整體相比以往更加成熟穩定。其一,產能充沛并且具備持續擴充動能;其二,供給格局優化,可以消除下游品牌廠商在供應鏈安全層面的擔憂;其三,良率的提升、供給格局的優化和產業鏈上游的成熟將促進柔性OLED成本持續下降。在此情況下,認為柔性OLED產業鏈在供給端已經具備了良好的條件,若需求端能夠放量,柔性OLED產業有望實現快速增長。

2、需求端:滲透率尚處低位,折疊屏將刺激柔性OLED需求放量

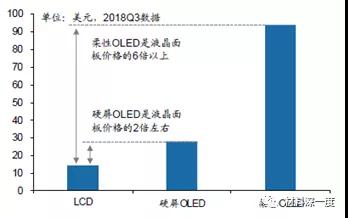

目前柔性OLED在智能手機應用的滲透率尚處低位。通過梳理2018年前六大手機品牌旗艦機型的面板種類,發現除了蘋果和三星之外,其他手機廠商對于柔性OLED的應用還較為有限。根據IHS Markit數據,2018Q3全球智能手機出貨結構中,采用柔性OLED面板的比例為10%,滲透率處于低位。認為目前柔性OLED在智能手機領域應用有限的原因 主要在于兩個方面:

其一,柔性OLED相比于LCD或是硬屏OLED,成本大幅增加。根據IHS Markit數據,手機柔性OLED面板平均價格是硬屏OLED的3倍左右,是LCD 的6倍以上。

其二,搭載柔性OLED所帶來的直接變化并不明顯,即便是做成固定彎曲屏幕對于消費者的效用也較為有限,因此手機廠商采用柔性OLED的動力并不強烈。

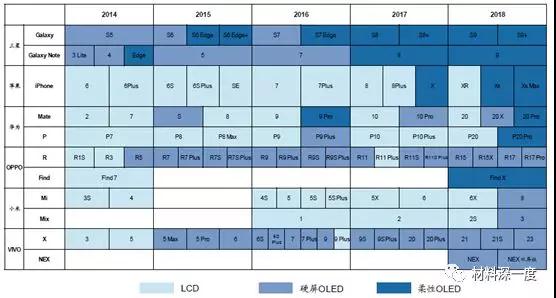

圖十二 近年來主流手機廠商旗艦系列產品的屏幕種類情況梳理

數據來源:各品牌官網,廣發證券發展研究中心

圖十三 手機柔性、硬屏OLED和LCD屏幕的ASP對比

數據來源:IHS Markit,廣發證券發展研究中心

展望未來,折疊屏手機的趨勢能夠有效刺激柔性OLED的需求:

一方面,單臺手機如果采用折疊屏的方案,對于柔性OLED屏幕的需求面積將是傳統單塊正面屏幕方案的2倍;

另一方面,折疊屏設計對于智能手機的產品形態帶來的變化十分明顯,預計能夠有效刺激消費者的換機需求,因此在目前的智能手機存量市場格局下,廠商采用折疊屏的意愿將十分強烈,有望帶動柔性OLED在智能手機市場加速滲透。

綜合來看,認為目前柔性OLED產業鏈在供給端已經趨于成熟,產能充沛、格局優化、成本持續下降,而需求端將明確受益于智能手機采用折疊屏的新趨勢,供需共振下,我們認為未來柔性OLED產業鏈有望迎來高景氣。

附件:OLED產業鏈廠商動態

數據來源:網絡公開資料

本文部分數據來源廣發證券《折疊屏專題報告:柔性顯示新紀元,OLED產業鏈新機遇》、和輝光電官網等,在此非常感謝!