近期,多家LED企業(yè)上市申請接連獲受理。29日,深交所也正式受理了深圳市晶臺股份有限公司(以下簡稱“晶臺股份”)的IPO申請。

晶臺股份成立于2008年,主營LED封裝及應用產品,主要產品包括SMD LED和LED燈具及配套產品,應用于顯示和照明等領域。該公司主要專注于顯示封裝領域,其LED顯示封裝器件品類按照應用場景主要劃分為戶外顯示封裝器件、室內顯示封裝器件和小間距顯示封裝器件三大系列。LED燈具及配套產品則主要聚焦商用照明領域。

值得注意的是,晶臺股份在微小間距領域有較好的技術儲備,該公司對于點間距在P1.0以下的封裝器件產品,同時發(fā)展多合一SMD技術方案以及COB技術方案,通過多種技術路線探索并解決微小間距封裝器件的轉移焊接、表面一致性、拼接等技術問題,并已實現(xiàn)了微小間距封裝器件的小規(guī)模量產。

存貨賬面價值及應收賬款較高

存貨賬面價值及應收賬款較高

2017年至2019年,晶臺股份分別實現(xiàn)營收9.13億元、10.91億元、11.02億元;歸屬于上市公司股東的凈利潤為分別為6,247.50萬元、8,453.99萬元、8,953.15萬元。營收和凈利潤逐年增長。報告期內,SMD LED的產銷率分別為94.34%、94.99%和93.64%,LED燈具的產銷率分別為98.23%、93.95%和96.63%

近年來,LED 封裝行業(yè)發(fā)展迅速。隨著行業(yè)下游 LED 應用市場需求擴大、 競爭對手規(guī)模擴張、新進入者加入,LED 封裝行業(yè)競爭態(tài)勢將進一步加劇。在市場競爭過程中,如果公司未能保持產品優(yōu)勢,或市場供求狀況發(fā)生重大不利變化,都可能導致公司較難應對激烈的行業(yè)競爭,導致經營業(yè)績可能下滑。

市場競爭激烈,也影響其產品銷量,存貨也逐年增加。報告期各期末,晶臺股份存貨賬面價值分別為 10,633.55 萬元、11,345.18 萬元和 11,815.75 萬元。整體占比較高。如果產品銷售市場發(fā)生異常變化,可能導致一定的存貨跌價風險,將會給公司經營業(yè)績帶來負面影響。

另外,其應收賬款也不斷增加。報告期各期末,晶臺股份應收賬款賬面價值分別為15,751.74 萬元、20,617.02 萬 元和 21,927.40 萬元,占公司資產總額的比例分別為 15.43%、16.76%和 17.21%。 隨著業(yè)務規(guī)模的不斷擴張,公司應收賬款規(guī)模相應增加。

晶臺股份表示,雖然公司報告期各期末賬齡1年以內的應收賬款余額占應收賬款余額總額的比例均在98%以上,但是應收賬款金額較大,將影響公司的資金周轉能力和經營活動的現(xiàn)金流量,給公司造成一定的資金壓力。如公司采取的收款措施不力 客戶經營情況發(fā)生重大不利變化,應收賬款不能及時收回,可能給公司經營帶來一定的財務風險。

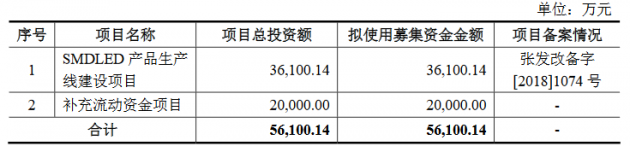

募資5.6億元!投建LED封裝生產線建設項目

據(jù)招股書顯示,晶臺股份擬公開發(fā)行股票數(shù)量不超過2,466萬股,占發(fā)行后總股本的比例不低于 25%,募資5.6億元,扣除發(fā)行費用后的凈額將全部用于SMD LED產品生產線建設項目及補充流動資金項目。

晶臺股份稱,由于市場對大尺寸 LED 顯示屏需求量逐漸增大、LED 顯示屏點間距逐步縮小,單個 LED 顯示屏耗用 LED 顯示封裝器件的數(shù)量越來越多,從而導致 LED 顯示屏企業(yè)需在有限時間內進行大規(guī)模單一參數(shù)產品的集中采購以滿足顯示屏的生產,這對 LED 顯示封裝企業(yè)提出了大規(guī)模生產能力的要求。

據(jù)披露,本次 SMD LED 產品生產線建設項目有效為公司擴充產能,有利于公司進一步建立規(guī)模優(yōu)勢;同時本次募集資金也為公司產品控制體系的完善、技術和工藝的持續(xù)改進和更新提供資金支持。在補充流動資金項目方面,本次募集資金到位后,公司財務結構將得到優(yōu)化、防范財務風險的能力將得到進一步提高。

晶臺股份自設立以來主要專注于顯示封裝領域,對 LED 顯示領域需求具有較為充分的把握,并在此基礎上自主研發(fā)覆蓋不同應用場景的 LED 顯示封裝技術。本次募集資金項目主要覆蓋戶外顯示、戶內顯示、小間距顯示領域,進一步鞏固公司產品優(yōu)勢,有利于公司將持續(xù)深耕 LED 封裝行業(yè),確保公司在 LED 顯示封裝行業(yè)前列地位。

關于未來發(fā)展目標,晶臺股份稱,公司專業(yè)致力于 LED 封裝及應用領域技術研究和產業(yè)化,以技術為導向,以創(chuàng)新為動力,努力成為具有國際競爭力的LED企業(yè)。