這是一個群雄逐鹿的時代,尤其對中國半導體產業來說,稍有落后可能就被大浪淘沙。

10月25日晚間,比亞迪公告稱,香港聯交所同意公司分拆所屬子公司比亞迪半導體至深交所創業板上市。如果要問在半導體產業鏈中中國最有機會率先實現彎道超車的領域是什么地方,第三代半導體要占據一席。

因為這個領域的差距并沒有那么大,中國在SiC、GaN等第三代半導體材料發展上僅落后了1-2代。況且,國內產業鏈從上游到下游都已經涌現出一些優秀的公司,第三代半導體寫入十四五規劃,這一領域未來五年都將處于蓬勃發展的狀態。

第三代半導體已經是眾多IGBT廠商的主攻方向,SiC的優異性能表現,使得IGBT能發揮出更強的效率水平和更高的功率密度。IGBT屬于汽車功率半導體的一種,因設計門檻高、制造技術難、投資大,被業內稱為電動車核心技術的“珠穆拉瑪峰”。

比亞迪作為國內車規級IGBT龍頭企業,是唯一一家用用IGBT完整產業鏈的車企,與汽車、消費和工業領域的客戶有長期緊密的業務聯系。

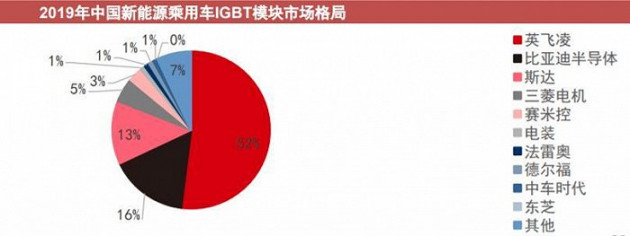

比亞迪半導體的招股說明書顯示,IGBT產品一直占其營收的主要部分,也是其產品結構中最具競爭力的產品。而功率半導體是電動車電驅效率的關鍵,市場長期被國外廠商壟斷,比亞迪半導體市占率18%排名第二,是國產替代的主力。

比亞迪旗下IGBT已達到第5代,SiC模塊已達第3代并批量裝配“漢”,第4代也正在開發中。比亞迪半導體是全球第一家,國內唯一一家實現SiC三相全橋模塊在新能源汽車電機驅動控制器中大批量裝車的功率半導體企業。到2023年,比亞迪旗下電動車將實現SiC基車用功率半導體對硅基的全面替代。

未來幾年,新能源電動車作為拉動中國半導體產業發展的三駕馬車之一(5G、物聯網、汽車電子被認為是拉動中國半導體的三駕馬車),將帶動半導體相關產業快速發展。

據StrategyAnalytics(第三方分析機構)測算,功率半導體在傳統汽車中的成本大概在70美元,而在純電動車上,成本要達到380美元。新時代證券曾做出預測,以單車成本為15萬元人民幣計算,到2025年國內新能源汽車IGBT的市場空間可達到約1050億元。

目前,除了比亞迪半導體外,斯達半導體,士蘭微和中國汽車電氣也早已進入到IGBT領域的火熱競爭中。

隨著比亞迪半導體拆分上市獲得通過,觀眾的目光又聚集到IGBT市場。在資本的注視下,這個千億級的鹿死誰手?誰又會率先完成彎道超車?

是全面發展的比亞迪半導體,還是專而精的斯達半導體,亦或是其他后來居上的勇士?