(三)產(chǎn)業(yè)發(fā)展趨勢

2015-2019年全國各地開展了較多的智慧燈桿項目,但絕大部分都是試點示范的性質(zhì),項目規(guī)模較小。隨著近期10多個省市有關(guān)智慧燈桿政策的密集公布,2020年成為智慧燈桿有規(guī)模化項目落地的元年。

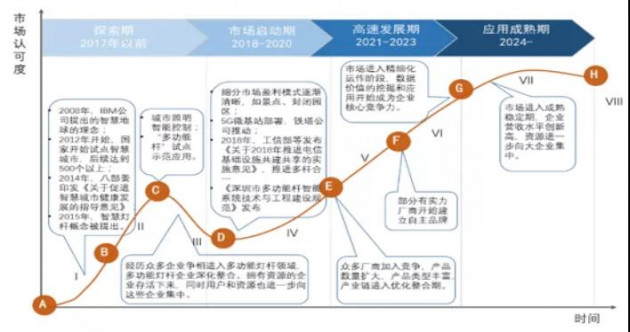

圖表1 中國智慧燈桿市場應(yīng)用成熟度曲線

當前,傳統(tǒng)路燈企業(yè)、燈桿、顯示屏企業(yè)及控制系統(tǒng)類企業(yè)是推動智慧燈桿應(yīng)用的主導(dǎo)力量。“多桿合一”意味著舊桿的改造和新桿的建設(shè),最直接的便是帶來燈桿、燈具、控制軟硬件、工程建設(shè)等訂單的增加,智慧燈桿附加值高,對于這些企業(yè)而言也是尋找新的盈利點的重要切入點。此外,智慧燈桿也是該類企業(yè)切入智慧城市的抓手,因此企業(yè)紛紛提前布局。

通信及互聯(lián)網(wǎng)科技企業(yè)中,華為和中興側(cè)重其通訊設(shè)備(4G/5G基站)銷售及其通信方案的推廣,互聯(lián)網(wǎng)企業(yè)騰訊和阿里巴巴更加側(cè)重于云存儲和數(shù)據(jù)處理,當前智慧燈桿處于示范應(yīng)用階段,并未達到城域一級,其持觀望態(tài)度。

基礎(chǔ)網(wǎng)絡(luò)服務(wù)商中,由于中國鐵塔對站址資源和建設(shè)成本降低的需求迫切,且資金雄厚,因此,其目前在智慧燈桿應(yīng)用推廣方面力度較大。

從市場現(xiàn)狀來看,當前仍是智慧燈桿市場發(fā)展初期,其特征表現(xiàn)為:項目規(guī)模小、盈利模式不明、利益分配未定、參與企業(yè)眾多及競爭格局尚未形成。從市場趨勢來看,首先,智慧燈桿產(chǎn)業(yè)鏈的價值將不斷由硬件制造環(huán)節(jié)向下游的系統(tǒng)運營環(huán)節(jié)移動,這是因為硬件設(shè)備提供商的硬件成本逐步降低,可替代性增強;當前市場上較多的系統(tǒng)解決方案未從市場根本需要出發(fā),強調(diào)兼容與統(tǒng)一才能融通數(shù)據(jù),運營商將是智慧燈桿系統(tǒng)的核心環(huán)節(jié),其在產(chǎn)業(yè)鏈中的地位將逐步提升。其次,未來規(guī)模化應(yīng)用項目與當前的試點項目從商業(yè)模式到運營需求都將產(chǎn)生較大區(qū)別,當前試點項目以政府購買模式為主,規(guī)模化項目可能采用多種商業(yè)模式,且規(guī)模化項目的運營企業(yè)必須要打通智慧燈桿各種智能化應(yīng)用,以滿足服務(wù)購買方的真正需求,并且具備可持續(xù)的運營團隊和運營能力。