2010年大尺寸TV背光滲透開始,2010僅有10%左右滲透不到,2011年到40%,2012年到70%,2013年預計在90%以上。2013年開始,在政策、降價的雙重推動下,照明滲透率從10%快速上升,景氣度不斷向上,照明的億萬市場將逐步打開。

圖1:LED應用NB背光—TV背光—照明滲透率變化,照明滲透率剛剛開始加速

圖2:LED照明的市場空間有萬億元

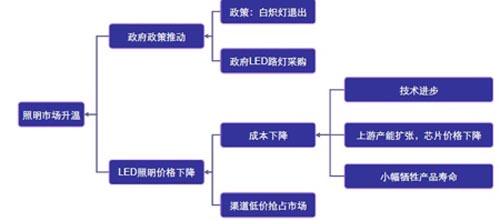

探究LED照明的需求拐點出現,政策輔助和價格市場化相融合的結果。政府對禁白政策的推動,政府采購LED路燈,率先推動了整個LED照明的發展。技術進步及商業創新降低了LED照明價格,使消費者有動力和能力去消費。

圖3:照明市場升溫驅動因素一覽

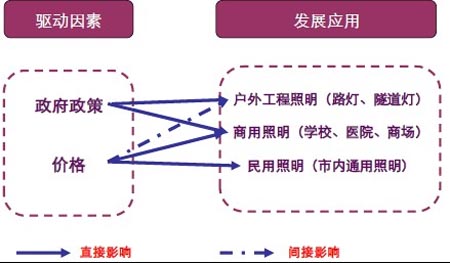

期初,政府通過市政采購來推動LED戶外照明的發展,未來政府將通過終端消費補貼,刺激民用照明的發展。

隨著技術進步及商業創新,LED球泡燈價格的不斷下降,目前LED球泡燈的市場價格比節能燈高出0-15%,由于LED燈更具高效,節能,環保的特點,滲透率將不斷提升。

表1:目前大陸LED球泡燈價格Vs節能燈價格

未來戶外照明在大規模的政府招標下會繼續增長,商用照明目前以蓬勃發展,未來的億萬市場仍在消費終端商,隨著技術進步和產品設計理念改進,LED照明產品的價格將大幅下降,大陸室內LED照明普及率將在未來2年爆發式增長。目前草根調研結果表明,LED照明廠商都在加班趕單,傳統的節能燈經銷商都在大面積鋪貨,LED燈在銷售渠道的滲透率高達90%,民用照明蓄勢待發。

圖4:戶外照明、商用照明快速推廣,民用照明蓄勢待發

LED行業具備高效環保等特點,發展初期是靠外部力量去推動,政府政策促使產能劇烈擴張,競爭不斷加劇,毛利率下滑加速,三季報各個LED上市公司毛利率普遍下滑亦印證了這點,隨著政策補貼減少,盈利模式將從政府補貼轉向市場化,未來行業整合將加速。

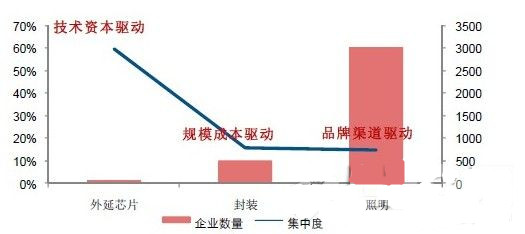

上游環節是資金技術驅動,集中程度最高。下游照明最近快速發展,新的進入者很多,通過低價換市場的,照明的標準沒有建立,產品質量參差不齊,未來隨著消費者消費理念成熟,將是品牌決定價值。

圖5:LED產業鏈各環節集中度及驅動因素

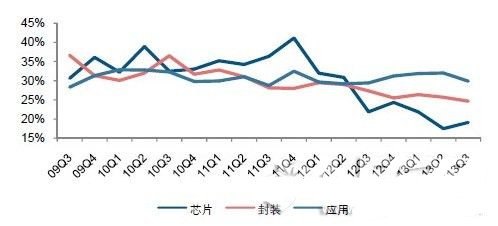

前幾年,由于行業普遍看好LED市場前景,導致產能擴張速度遠大于需求增長速度,所以導致毛利率持續下滑。近一年來,LED價格已經降至合理水平(與傳統節能燈價差不大),隨著需求爆發,未來下降空間不大,毛利率已經接近下限,芯片環節毛利率已經止跌回升,后續下跌空間有限,行業龍頭企業將明顯受益。

圖6:競爭不斷加劇,毛利率下滑加速

隨著LED企業數量不斷增多,擁有資本優勢的企業通過設立分公司(子公司)、兼并收購、戰略聯盟三種方式實現產業垂直一體化。

對于上游芯片企業來說,自身具備較高的技術壁壘,通過資本優勢,可快速向下游滲透。上游芯片廠商,更多的通過收購、自建公司的方式實現向封裝、應用環節的擴張。

對于中游封裝企業來說,技術壁壘較低,一般比較容易向下游燈具企業擴展。LED產業早期,臺灣封裝廠商通過兼并入股的方式切入到上游芯片環節。當前環境下,這種通過兼并收購的方式越來越困難,有資本的企業通常是通過自建的方式實現向上游滲透。

對于下游應用企業,在“微笑曲線”的兩端,享受高利潤率,一般不向低利潤的封裝環節擴展,更多的是通過“戰略聯盟”向高利潤率的“芯片”環節擴展。