2015年,在全球應(yīng)對能源危機(jī)和環(huán)境逐漸惡化的挑戰(zhàn)同時(shí),我國也在致力于強(qiáng)化產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,推動(dòng)節(jié)能減排,轉(zhuǎn)變發(fā)展方式。半導(dǎo)體照明由于其優(yōu)越的性能和高效綠色的特征,在照明產(chǎn)業(yè)中逐漸確立了重要地位。隨著物聯(lián)網(wǎng)等新興應(yīng)用的興起,智能化趨勢加快,為LED產(chǎn)業(yè)發(fā)展提供了重大機(jī)遇。

全球LED照明應(yīng)用市場細(xì)分化

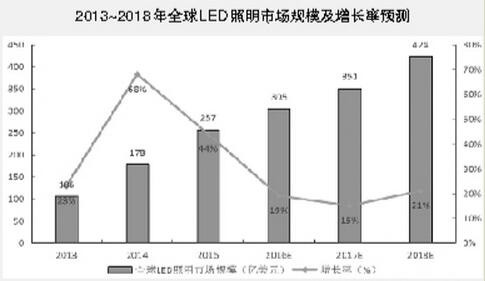

由于替代性光源和全球白熾燈替換熱潮的推動(dòng),2014年全球LED照明市場快速增長,但是2015年由于替代性光源產(chǎn)品(含燈管、球泡燈)等產(chǎn)品價(jià)格大幅下跌,產(chǎn)品利潤不如預(yù)期,使得LED照明市場增長動(dòng)力不足。LED照明市場規(guī)模增長有所放緩,2015年全球LED照明市場規(guī)模為257億美元,同比2014年增長44%,LED照明市場滲透率達(dá)到31%。預(yù)計(jì)2016年到2018年全球LED照明市場增長逐漸趨于穩(wěn)定,部分替代性光源已經(jīng)更換完成,市場增長率穩(wěn)定在20%左右。照明企業(yè)開始把重心轉(zhuǎn)移到專業(yè)照明領(lǐng)域,如商業(yè)照明、工程照明和建筑照明等。

全球LED產(chǎn)業(yè)呈現(xiàn)出以下幾個(gè)發(fā)展特點(diǎn):一是LED照明應(yīng)用市場細(xì)分化。面對LED照明產(chǎn)品價(jià)格下降的趨勢,全球LED企業(yè)紛紛尋找細(xì)分領(lǐng)域發(fā)力。重點(diǎn)企業(yè)走向價(jià)值鏈高端,加強(qiáng)工業(yè)照明、汽車照明、植物照明、智能照明等細(xì)分領(lǐng)域的創(chuàng)新研發(fā),針對不同的應(yīng)用環(huán)境提供可供選擇的照明方案。例如2015年全球LED工業(yè)照明市場規(guī)模將達(dá)到23.66億美元,預(yù)計(jì)2018年達(dá)到39.35億美元,年復(fù)合增長率為18.5%。在工業(yè)領(lǐng)域中,LED天井燈為占比最大的照明產(chǎn)品,目前全球重點(diǎn)LED企業(yè)都進(jìn)入該領(lǐng)域,如美國通用電氣、科銳,日本東芝、巖崎電氣等。

二是全球高亮度LED產(chǎn)業(yè)規(guī)模增長速度放緩。過去幾十年來,不同的應(yīng)用市場使得高亮度LED產(chǎn)業(yè)的年復(fù)合增長率穩(wěn)定在20%~30%。但是近年來,產(chǎn)值的增長幅度明顯下滑,2014年高亮度LED產(chǎn)值為142億美元,增長率從上年的19%下降到9%。2015年產(chǎn)值只有小幅度上漲,達(dá)到145億美元,同比增長2%。

三是國際LED巨頭企業(yè)并購分拆風(fēng)起云涌。2015年,LED行業(yè)重點(diǎn)企業(yè)陸續(xù)宣布出售或分拆LED照明業(yè)務(wù),使得行業(yè)格局發(fā)生變化。飛利浦公司作為照明企業(yè)的龍頭,最早開始了一系列拆分和重組計(jì)劃。去年宣布以33億美元將旗下照明公司Lumileds80%的股份出售給中國資本GSRGO Scale Capital,但是隨后由于未被審核通過被駁回,目前正在重新尋找買家。今年又與美國一家制造OLED光引擎和面板的制造公司達(dá)成收購協(xié)議。目前飛利浦正計(jì)劃將其照明業(yè)務(wù)和醫(yī)療業(yè)務(wù)進(jìn)行分拆。

歐司朗作為歐洲照明企業(yè)的龍頭,2015年將持有的佛山照明13.47%的股份賣給廣晟集團(tuán)。目前準(zhǔn)備將光源部分業(yè)務(wù)分拆出售。

美國傳統(tǒng)照明大廠通用照明,2015年宣布將LED照明業(yè)務(wù)與太陽能能源相關(guān)業(yè)務(wù)進(jìn)行整合,重新成立新公司Current,使得照明業(yè)務(wù)有了更多的獨(dú)立性和發(fā)展空間。

在競爭壓力下,美國科銳也將功率器件與射頻器件業(yè)務(wù)從總公司分拆出來,成立分公司,以此縮小低利潤的照明產(chǎn)品業(yè)務(wù),提升核心業(yè)務(wù)競爭力。

日本松下照明也是動(dòng)作頻頻,2014年分別關(guān)掉了在中國的上海燈具廠和杭州工廠,未來還將繼續(xù)關(guān)閉印尼的熒光燈廠和日本的兩間工廠,全面收縮照明業(yè)務(wù)。

日本東芝由于日元匯率下降和業(yè)務(wù)虧損等影響,2015年宣布退出白光LED業(yè)務(wù)。

[pagebreak]

我國LED產(chǎn)業(yè)向家用照明滲透

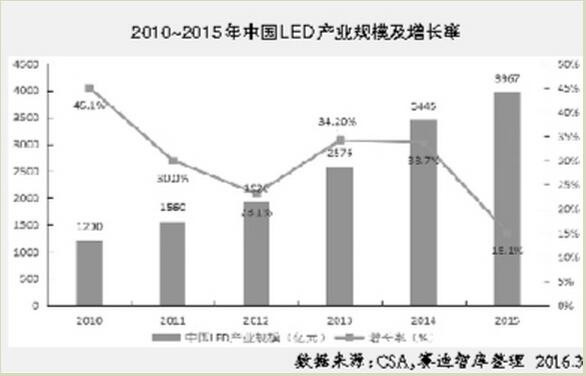

近年來,中國LED照明的市場滲透率大幅度增加,在景觀照明、道路照明、商業(yè)照明等領(lǐng)域得以推廣使用,并加速向家用照明滲透。2015年,我國半導(dǎo)體照明整體產(chǎn)業(yè)規(guī)模為3967億元,同比2014年增長15%,與過去10年超過30%的年均增長速度相比,增速明顯下降。

從進(jìn)出口情況看,2011年到2014年我國整體照明產(chǎn)品的出口增長速率保持在較高水平。2014年照明產(chǎn)品的出口總額為415億美元,達(dá)到近幾年的最高水平,同比增長16%,4年內(nèi)照明產(chǎn)品的出口增長速度保持在10%以上。受全球經(jīng)濟(jì)大環(huán)境的影響,2015年我國整體照明產(chǎn)品的出口增長幅度也出現(xiàn)了下降,前三季度整體照明產(chǎn)品出口總額為330億美元,同比2014年出口增長8.5%,增長幅度首次跌至個(gè)位數(shù)。

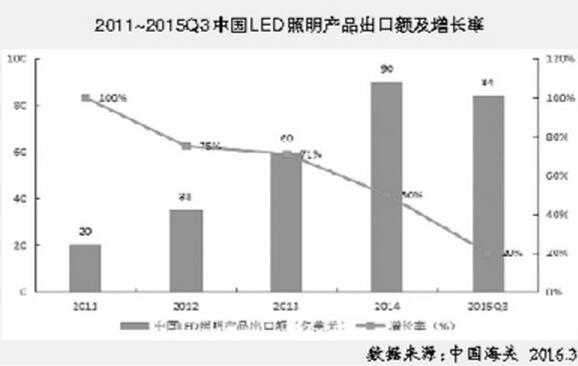

LED照明產(chǎn)品作為照明產(chǎn)業(yè)中快速興起的一類產(chǎn)品,2011年到2014年產(chǎn)品出口量迅速增加。在全球禁止白熾燈計(jì)劃的推動(dòng)下,中國LED照明出口量保持較高水平,2014年出口總額為90億美元,同比增長50%,連續(xù)4年增長速度均處于60%以上。2015年以來,隨著LED照明滲透率的逐步提升,市場需求放緩,中國LED照明產(chǎn)品的出口額也在放緩。2015年前三季度出口總額為84億美元,同比2014年增長20%,增長速度大幅下降。

[pagebreak]

[pagebreak]

多樣化應(yīng)用拓展產(chǎn)業(yè)增長點(diǎn)

從發(fā)展機(jī)遇來看,一是“一帶一路”等國家政策為產(chǎn)業(yè)發(fā)展?fàn)I造良好環(huán)境。隨著國家“一帶一路”政策的發(fā)布,為沿線國家優(yōu)勢互補(bǔ)、開放發(fā)展開啟了新的機(jī)遇之窗,成就了國際合作的新平臺(tái)。我國LED產(chǎn)業(yè)在滿足國內(nèi)市場的基礎(chǔ)上,亟須通過擴(kuò)大出口和國際合作以緩解結(jié)構(gòu)性產(chǎn)能過剩。新興國家和地區(qū)市場如印度、俄羅斯、非洲、東南亞等,在國家政策、經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)轉(zhuǎn)型升級的支持下,LED照明市場將進(jìn)一步打開。如印度政府預(yù)計(jì)在2016年招標(biāo)2億顆LED燈泡,而且對路燈替換LED項(xiàng)目開始公開招標(biāo),使得印度的LED照明市場將在2016年進(jìn)一步釋放。東南亞市場主要包括泰國、新加坡、馬來西亞、越南、印度尼西亞及菲律賓六個(gè)國家,LED照明市場規(guī)模和滲透率均穩(wěn)步提升。國家“一帶一路”政策的出臺(tái)為LED企業(yè)走出國門提供了重要機(jī)遇,為產(chǎn)業(yè)發(fā)展?fàn)I造了良好環(huán)境。

二是應(yīng)用需求多樣化為產(chǎn)業(yè)發(fā)展提供新的市場切入點(diǎn)。隨著植物照明、安全防務(wù)、醫(yī)療電子、光源通信、智能照明等一系列新型應(yīng)用領(lǐng)域的不斷涌現(xiàn),我國LED產(chǎn)品的應(yīng)用領(lǐng)域在逐步拓展,為產(chǎn)業(yè)發(fā)展提供重要切入點(diǎn)。最近兩年,智能照明為我國LED產(chǎn)業(yè)提供了超過600億元的市場空間;植物照明、醫(yī)療電子等應(yīng)用領(lǐng)域打開了紫外LED的市場,深紫外LED市場規(guī)模將在未來3~4年間突破60億元;2015年紅外LED應(yīng)用于安全防務(wù)、監(jiān)控等領(lǐng)域的市場規(guī)模已經(jīng)增長至1.2億美元,預(yù)計(jì)未來將繼續(xù)攀升。

三是多技術(shù)融合趨勢為產(chǎn)業(yè)發(fā)展創(chuàng)造重要機(jī)遇。在物聯(lián)網(wǎng)和工業(yè)互聯(lián)網(wǎng)的發(fā)展背景下,LED技術(shù)和通信、傳感以及集成電路技術(shù)的融合成為大趨勢。物聯(lián)網(wǎng)應(yīng)用包括智慧家庭、智能可穿戴、智慧樓宇等,其中智能照明技術(shù)成為重要平臺(tái),企業(yè)跨界融合成為常態(tài)。通過跨界的交互,實(shí)現(xiàn)照明和光源的結(jié)合,以及硬件技術(shù)和移動(dòng)互聯(lián)網(wǎng)的結(jié)合,提供更為節(jié)能、高效、舒適的照明環(huán)境,同時(shí)實(shí)現(xiàn)智能化控制。

[pagebreak]

提升產(chǎn)業(yè)鏈核心競爭力

從面臨的挑戰(zhàn)來看,一是核心專利、技術(shù)、標(biāo)準(zhǔn)受制于人。目前全球LED高端產(chǎn)品市場和核心專利技術(shù)基本被國際五大巨頭壟斷,飛利浦、科銳、歐司朗、日亞化學(xué)、豐田合成五大公司之間通過交叉授權(quán)達(dá)成許可協(xié)議,形成LED技術(shù)專利池,以鞏固行業(yè)龍頭位置,企業(yè)專利意識(shí)淡薄、核心專利的缺乏等問題將成為我國企業(yè)發(fā)展壯大和進(jìn)出口貿(mào)易中的一大障礙。

二是高端市場缺乏競爭力。目前國內(nèi)大多數(shù)企業(yè)已經(jīng)掌握了小功率LED芯片技術(shù),但是在大功率、特殊應(yīng)用芯片等高端領(lǐng)域缺乏競爭力。如我國在高端大功率照明芯片市場占有率較低,80%依賴進(jìn)口;汽車照明等高端芯片基本完全依賴進(jìn)口,能夠大批量生產(chǎn)的企業(yè)還是少數(shù)。

基于此,對產(chǎn)業(yè)發(fā)展提出兩點(diǎn)建議:一是加強(qiáng)產(chǎn)業(yè)鏈良性互動(dòng),推動(dòng)自主核心技術(shù)創(chuàng)新。通過引導(dǎo)上下游企業(yè)聯(lián)合攻關(guān),實(shí)現(xiàn)產(chǎn)品協(xié)同配套。圍繞下游植物照明、汽車照明、智能照明等新興應(yīng)用領(lǐng)域?qū)ι嫌涡酒夹g(shù)和中游封裝工藝提出的新要求,通過多種渠道,加強(qiáng)引導(dǎo)和集中支持產(chǎn)業(yè)鏈上下游骨干企業(yè)開展戰(zhàn)略協(xié)作,并進(jìn)行聯(lián)合攻關(guān),實(shí)現(xiàn)關(guān)鍵共性技術(shù)的集中突破以及產(chǎn)品的協(xié)同發(fā)展。注重推進(jìn)關(guān)鍵技術(shù)創(chuàng)新,如具有自主知識(shí)產(chǎn)權(quán)的硅基LED技術(shù)、同質(zhì)外延技術(shù)、圖形化襯底技術(shù)、MOCVD設(shè)備等,提升產(chǎn)業(yè)鏈核心競爭力。

二是推動(dòng)制定行業(yè)標(biāo)準(zhǔn)和完善檢測體系,提高專利意識(shí)。完善LED綜合標(biāo)準(zhǔn)化技術(shù)體系。優(yōu)先安排產(chǎn)業(yè)發(fā)展急需的、條件成熟的標(biāo)準(zhǔn)制定,分階段、有重點(diǎn)地開展LED系統(tǒng)基礎(chǔ)標(biāo)準(zhǔn)、組件標(biāo)準(zhǔn)和系統(tǒng)評價(jià)標(biāo)準(zhǔn)的修制定工作,并保障標(biāo)準(zhǔn)的推廣實(shí)施。依托國家和地方質(zhì)量監(jiān)督檢驗(yàn)中心,加強(qiáng)市場規(guī)范與監(jiān)督。同時(shí)依托行業(yè)主管部門和協(xié)會(huì)聯(lián)盟等機(jī)構(gòu),建設(shè)LED知識(shí)產(chǎn)權(quán)公共服務(wù)平臺(tái),探索建立知識(shí)產(chǎn)權(quán)預(yù)警機(jī)制和專利共享機(jī)制,建立完善專利池。