摘 要:

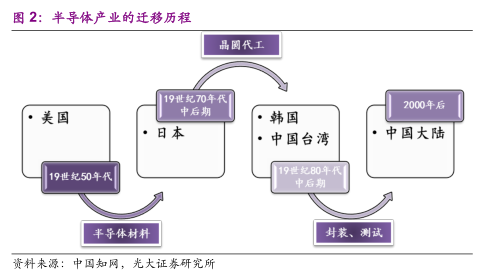

上世紀70年代,半導體產業從美國轉移到日本;80年代中后期,韓國、臺灣成為主力軍;如今,幾乎所有大型半導體公司均在中國有布局。作為全球最大的半導體消費市場,中國能把握住半導體第三次產業轉移的歷史機遇嗎?

中國面臨歷史性發展機遇:半導體第三次產業轉移

以史為鑒,歷史上的兩次半導體產業轉移均產生“巨無霸”級國際巨頭。20世紀70年代,半導體產業從美國轉移到了日本,造就了富士通、日立、東芝、NEC 等世界頂級的半導體企業;20世紀80年代中后期,韓國、臺灣成為集成電路產業的主力軍,三星、臺積電等企業誕生。

如今,中國已成為半導體產業第三次轉移的核心地區,目前幾乎所有的大型半導體公司均在中國有布局,并在大幅加大投資力度。

資本聚集,投資浪潮涌來。中國是世界最大的半導體消費市場,同時又有著相對廉價的勞動力和豐富的資源,因而吸引了世界優秀的半導體企業聚集。目前幾乎所有的大型半導體公司均在中國有著產業布局,搶占著市場份額。且中國仍存有巨大的潛力市場,目前產能尚無法滿足需求。故而,國際半導體企業還在大幅增加在中國的投資。

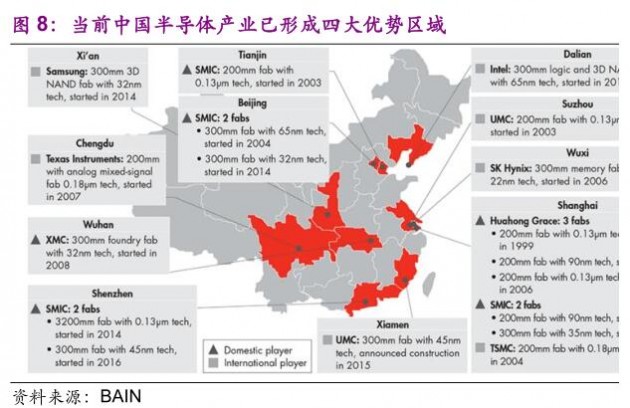

由于政策引導、產業分工等原因,半導體行業有著鮮明的產業集群效應,如美國硅谷、日本九州、臺灣新竹均是各國半導體產業的優勢區域。中國經過十幾年的技術積累,已基本形成完成的產業鏈條,并形成了長三角、珠三角、京津環渤海與中西部四大主要產業聚落。

半導體產業向中國轉移的浪潮已開啟,我們認為中國已具備面對和完成這項挑戰和機會的實力:(1)政策大力支持,資本力量匯集;(2)需求巨大,提高自給率迫在眉睫;(3)完整產業鏈已初步形成,技術追趕迅速。

中國半導體產業已具備把握歷史性機遇的能力

政策支持及產業升級是催生新優勢國家的必要條件

縱觀美國、日本、臺灣、韓國的半導體企業發展歷程,政府在發展半導體產業上發揮著重要作用,尤其是在產業發展的初期,給予了極大的支持。例如,1976 年,日本推出的 VLSI 計劃成為推動半導體企業快速發展的起點,而1996年推出的超大型硅技術研究開發計劃則促成了日本半導體產業的復蘇。同樣,臺灣、韓國等均推出過支持半導體產業發展的計劃和政策。

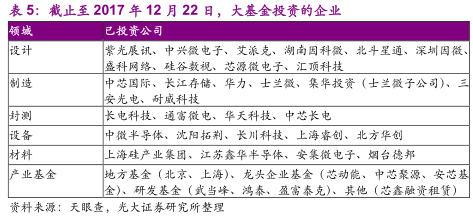

集成電路是資金密集型行業,需要大量資金投入,尤其是在行業發展初期,僅靠企業很難承擔起初期投資。發展集成電路是國家戰略方向,鼓勵政策不斷推出。2014年6月,國務院頒布了《國家集成電路產業發展推進綱要》,提出設立國家集成電路產業基金(簡稱“大基金”),將半導體產業新技術研發提升至國家戰略高度。截至2017年6月,大基金已撬動5000億地方基金,包括北京、上海、廣東等在內的十幾個省市已成立專門扶植半導體產業發展的地方政府性基金。發展半導體產業已提升至國家戰略層面,政府給予了稅收、資金、金融等全方位支持。

需求:提高自給率迫在眉睫

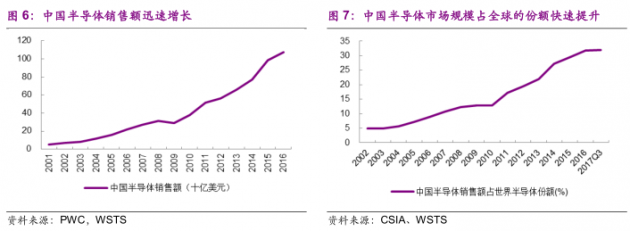

中國半導體市場需求接近全球的1/3,且中國為全球需求增長最快的地區。隨著5G、消費電子、汽車電子等下游產業的進一步興起,預計中國半導體產業規模還將快速增長。

半導體產業關乎國家信息安全,但由于發展較晚、技術水平較低等原因,我國目前半導體產業主要依賴進口,國產化率僅1/3左右。以占有半導體產業80%以上市場份額的集成電路為例,根據半導體行業協會數據,2016年中國集成電路市場自給率僅36%。嚴重依賴進口,2016年我國集成電路貿易逆差達1657億美元。根據SEMI預測,2019年中國集成電路供需缺口可達880億美元。提高自給率迫在眉睫。

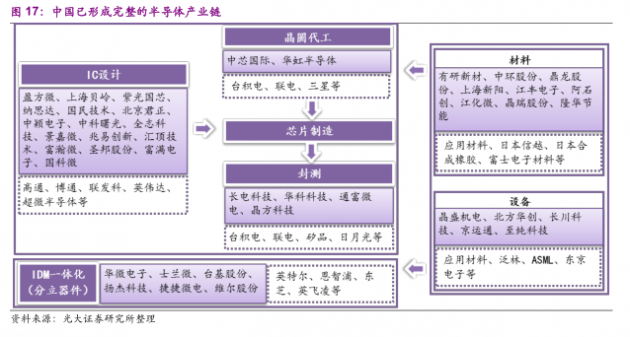

產業基礎:中國已形成完整的半導體產業鏈

一條完整的半導體產業鏈包括幾十道工序,大致可以分為設計、芯片制造和封裝測試三個主要環節,同時還包括集成電路設備制造、關鍵材料生產等相關支撐產業。

目前,中國集成電路產業已經形成了 IC 設計、芯片制造、封裝測試三業并舉及支撐配套業共同發展的較為完善的產業鏈格局。在我國集成電路的發展過程中已形成一批優質的企業,在集成電路的各個環節有著自身明顯的競爭優質,其中主要包括華為海思、紫光展銳、中興微、兆易創新等芯片設計公司,以中芯國際、華虹集團、上海先進為代表的芯片制造商,以及以長電科技、華天科技、通富微電等為龍頭的芯片封測企業。

雖然中國集成電路產業規模在近幾年發展快速,但產業結構仍需調整。2017 年前三季度,我國 IC設計、芯片制造、封裝測試的產業比重分別為37.7%、26%和35.5%,但世界集成電路產業設計業、制造業和封測業三業占比慣例為3∶4∶3。我國集成電路產業結構依然不均衡,制造業比重過低。

風險分析

政策變動風險:半導體行業為資金密集型、人才密集型的產業,在半導體發展的過程中尤其是前期,政策的支持對行業的發展有著重要的影響。為鼓勵半導體產業發展,當前我國政府從稅收、金融等方面給予了大力支持。但若政策方針出現變化,如稅收優惠減少、產業導向轉變等,將對半導體產業的發展有前景產生重要影響。

技術替代風險:半導體為高新技術產業,技術升級周期短。目前我國半導體產業技術與國外先進水平仍有較大差距,若國內企業未能抓住機遇提升自身技術水平或技術發展速度過慢將對行業發展產生重大不利影響。

投資進度不及預期風險:半導體帶三次轉移浪潮下,國際半導體企業均在大陸進行大規模投資,成為推動本輪半導體產業發展的核心因素之一。但若后期投資進度緩慢或不及預期,將對我國半導體產業的發展產生不利影響。