事 項

[pagebreak]

[pagebreak]

硅片是半導(dǎo)體行業(yè)最重要的上游原材料,硅片材料的自主可控是行業(yè)發(fā)展的必然趨勢。在硅片供需缺口持續(xù)擴大的情況下,國內(nèi)硅片項目迎來建設(shè)大潮,為硅片生產(chǎn)設(shè)備帶來國產(chǎn)化的黃金機會。

主要觀點

1. 半導(dǎo)體硅片供需缺口將持續(xù)擴大,量價齊升格局將持續(xù)

供給端看,半導(dǎo)體硅片行業(yè)的過剩產(chǎn)能已經(jīng)得到消化,現(xiàn)有產(chǎn)能提升空間有限。供應(yīng)商對新產(chǎn)能的擴產(chǎn)比較謹慎,且從投建到量產(chǎn)尚需2-3年時間,未來2-3年內(nèi)半導(dǎo)體硅片的供給將維持穩(wěn)定。

需求端看,半導(dǎo)體生產(chǎn)商推進先進制程量產(chǎn),消費電子、汽車電子、人工智能、5G、物聯(lián)網(wǎng)等新興行業(yè)的需求,以及全球范圍內(nèi)晶圓代工廠的興建潮將不斷提升半導(dǎo)體硅片需求,供需缺口將進一步擴大,硅片漲價趨勢將持續(xù),半導(dǎo)體硅片行業(yè)將持續(xù)量價齊升高景氣格局。

2. 國內(nèi)大硅片自給率低下,上游材料自主可控勢在必行

8寸、12寸大硅片由日、韓、臺等幾家巨頭壟斷,國內(nèi)廠商僅能滿足10%的8寸硅片需求,12寸硅片完全依賴進口。在大陸密集投建晶圓廠的背景下,國內(nèi)供需格局將更加嚴峻。

上游硅材料的自主可控是我國半導(dǎo)體產(chǎn)業(yè)發(fā)展的必經(jīng)之路,否則我國大力發(fā)展的半導(dǎo)體產(chǎn)業(yè)將時刻面臨材料短缺、產(chǎn)業(yè)鏈斷裂的威脅。目前已有硅片巨頭為給臺積電等供貨砍掉國內(nèi)廠商訂單的案例,若不實現(xiàn)硅片國產(chǎn)化的突破,國內(nèi)半導(dǎo)體產(chǎn)業(yè)的貨源將不能得到保證,甚至需要提價來爭搶貨源。

3. 國產(chǎn)硅片項目陸續(xù)上馬,帶來龐大設(shè)備需求

國內(nèi)已有多個國產(chǎn)硅片項目開始建設(shè),根據(jù)規(guī)劃將達到185萬片/月的8寸硅片產(chǎn)能,以及144萬片/月的12寸硅片產(chǎn)能,若能順利實現(xiàn)量產(chǎn),將極大程度上緩解國內(nèi)硅片依賴進口的局面。

根據(jù)我們的測算,硅片國產(chǎn)化將在2018-2020年間帶來220億的設(shè)備投資需求,其中單晶爐設(shè)備需求達到55億,設(shè)備的投資高峰期將在2019、2020年。此外隨著新進入者不斷進入市場,名義建設(shè)產(chǎn)能將不斷提升,持續(xù)提高硅片生產(chǎn)設(shè)備的行業(yè)天花板。

4.推薦標的:國內(nèi)晶體硅生長設(shè)備龍頭——晶盛機電

晶盛機電是國內(nèi)單晶爐設(shè)備龍頭,產(chǎn)品廣泛應(yīng)用于光伏、半導(dǎo)體等行業(yè)。公司8寸半導(dǎo)體單晶爐已經(jīng)實現(xiàn)產(chǎn)業(yè)化,獲得國內(nèi)知名硅片供應(yīng)商肯定,12寸單晶爐已經(jīng)具備產(chǎn)業(yè)化能力。公司還將產(chǎn)品體系向磨切削設(shè)備、CMP拋光設(shè)備等硅片深加工領(lǐng)域持續(xù)擴展,形成量產(chǎn)供應(yīng)能力后將享受成倍市場空間。此外公司還與中環(huán)、無錫政府合作切入大硅片生產(chǎn)領(lǐng)域,不斷加強自身的市場地位和競爭能力。

光伏行業(yè)的景氣持續(xù)和單晶加速替代多晶的趨勢促使光伏廠商紛紛擴產(chǎn)單晶產(chǎn)能,公司與中環(huán)等光伏廠商有密切合作,17年至今合計獲得38.6億光伏訂單。18年中環(huán)的單晶產(chǎn)能預(yù)計翻番,公司將持續(xù)受益于中環(huán)的擴產(chǎn)節(jié)奏,將不斷斬獲光伏設(shè)備訂單。

5.風險提示

硅片國產(chǎn)化進程不及預(yù)期,下游需求不及預(yù)期,市場競爭風險。

報告正文:

一、半導(dǎo)體硅片供不應(yīng)求,持續(xù)量價齊升高景氣

(一)行業(yè)重回景氣周期,半導(dǎo)體硅片量價齊升

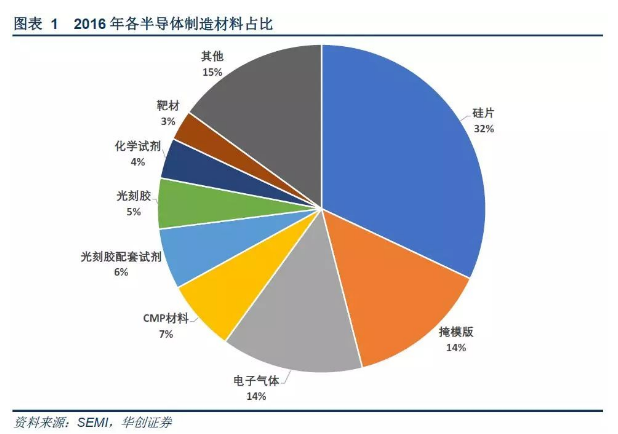

硅片是最重要半導(dǎo)體制造原材料,占比達1/3。硅是目前最主要的半導(dǎo)體基底材料,90%以上的半導(dǎo)體芯片產(chǎn)品是用硅片作為基礎(chǔ)材料而制作出來的。硅片也是半導(dǎo)體芯片生產(chǎn)過程中的最重要原材料,在所有芯片制造原材料中的需求占比長期在33%左右。2016年全球半導(dǎo)體制造材料市場規(guī)模達247億美元,其中硅片占比32%,達到80億美元,是占比最大的半導(dǎo)體制造材料。

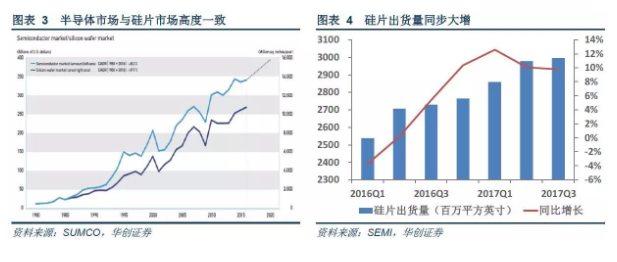

半導(dǎo)體行業(yè)重回景氣周期,全年銷售額直逼4000億美元大關(guān)。2016年下半年起,全球半導(dǎo)體銷售額開始重回增長軌道,月度銷售額同比增速開始由負轉(zhuǎn)正,半導(dǎo)體行業(yè)進入新一輪景氣周期。截止2017年11月,半導(dǎo)體銷售額已連續(xù)14個月超過300億美元,不斷刷新歷史記錄。2017年1-11月全球半導(dǎo)體銷售總額已經(jīng)達到3671億美元,同比增長21%,SEMI認為全年銷售額突破4000億美元大關(guān)基本沒有懸念,到2019年則有望達到5000億美元。

量升:半導(dǎo)體市場與硅片市場存在高度的一致性,半導(dǎo)體銷售額的強勢復(fù)蘇伴隨著硅片出貨量的同期大增。SEMI的統(tǒng)計數(shù)據(jù)顯示,2017年Q3全球半導(dǎo)體硅片出貨量合計達到2997百萬平方英寸,同比增長9.8%,已連續(xù)6個季度刷新最高出貨量記錄。2016Q4-2017Q3這一年期間,半導(dǎo)體硅片出貨量達到11597百萬平方英寸,同比增長10.7%,呈現(xiàn)出與半導(dǎo)體市場復(fù)蘇的高度一致性。

價升:半導(dǎo)體硅片的供需逆轉(zhuǎn)導(dǎo)致硅片的價格開始了飆漲之路,2017年內(nèi),日本信越(ShinEtsu)、SUMCO等全球半導(dǎo)體硅片主要供應(yīng)商已經(jīng)連續(xù)多次調(diào)漲12英寸硅片價格,且漲價趨勢正快速從12英寸硅片向8英寸、6英寸硅片蔓延。SUMCO的12英寸硅片簽約價已提高到每片120美元,相比16年底的75美元上漲幅度達到60%。環(huán)球晶圓、臺勝科等硅晶圓廠商18年首季合約價依舊上揚。

硅片的漲價促使臺積電等主要的晶圓代工廠商紛紛傾向與硅片供應(yīng)商簽訂長期的保量不保價合約,以保證未來的擴產(chǎn)計劃不受影響。而一些規(guī)模較小的半導(dǎo)體新進入者,只能通過溢價的方式來爭搶貨源,包括合肥晶合、合肥睿力等,都提出20%的溢價來和臺積電爭搶硅片原材料。

[pagebreak]

(二)12寸硅片占主流,8寸硅片需求穩(wěn)中有升

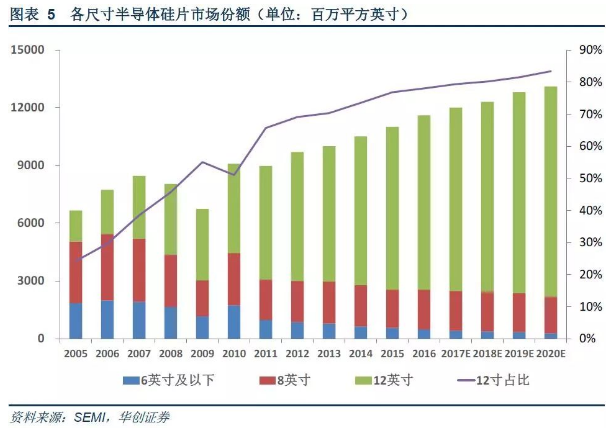

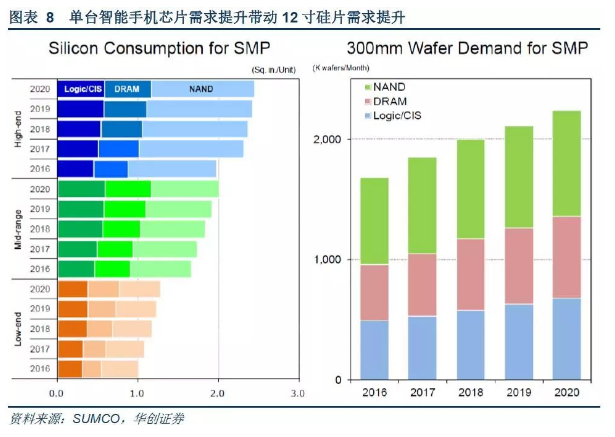

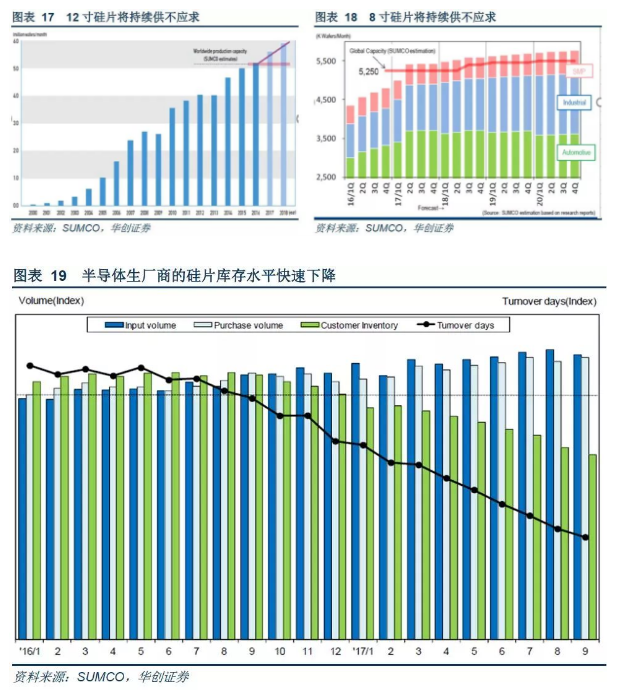

半導(dǎo)體硅片向大尺寸發(fā)展,12寸硅片占據(jù)主流。硅片的尺寸越大,單個硅片上可以排布的芯片數(shù)量越多,單個芯片的生產(chǎn)成本就越低。在降低生產(chǎn)成本的驅(qū)動下,半導(dǎo)體硅片不斷向著大尺寸發(fā)展,基本上每十年提升一個臺階。目前用于生產(chǎn)的半導(dǎo)體硅片中,12寸(300mm)硅片占據(jù)主流,2016年12寸硅片的市場份額達到78%,且占比在不斷提升,2020年12寸硅片占比預(yù)計達到84%。12寸硅片市場份額的快速增長主要來自手機等智能終端中的邏輯芯片、儲存芯片的需求的快速提升。

8寸硅片需求較為穩(wěn)定,仍有增長空間。2011-2016年間,8寸硅片的需求都較為穩(wěn)定,在2000-2100百萬平方英寸中波動,SEMI預(yù)計2017-2020年8寸硅片的需求將維持這一現(xiàn)狀。然而事實上隨著汽車電子、工業(yè)自動化、以及指紋識別等技術(shù)在智能手機上的普及,8寸硅片的市場需求仍有一定的提升空間。

至于其他尺寸硅片,6英寸及以下的硅片市場需求將逐步萎縮,更大尺寸的450mm(18寸)硅片則至少要到2020年才能達到量產(chǎn)的要求,因此未來3年內(nèi),12寸硅片占據(jù)市場主流,8寸硅片需求穩(wěn)中有升的局面仍將持續(xù)。

(三)供需格局:供不應(yīng)求局面將長期持續(xù),量價齊升格局仍將持續(xù)

1.供給端:硅片產(chǎn)能彈性小,供給格局將保持穩(wěn)定

由于半導(dǎo)體硅片產(chǎn)業(yè)經(jīng)歷了多年的低潮期,過剩產(chǎn)能得到消化,目前全球主要的硅片生產(chǎn)商的12寸硅片產(chǎn)能已經(jīng)全開,難以向上提升,8寸硅片產(chǎn)能還有一定提升空間。新增產(chǎn)能方面,過去幾年硅片生產(chǎn)商幾乎沒有擴產(chǎn),短期內(nèi)看不到可以很快達產(chǎn)的產(chǎn)能。且新增硅片產(chǎn)能需要大量的資金投入,1萬片12英寸硅片的月產(chǎn)能需要10-12億元的投資,對于規(guī)模較小的硅片提供商來說,它們更傾向于通過現(xiàn)有產(chǎn)能實現(xiàn)盈利,對投資新建產(chǎn)能持謹慎態(tài)度。SUMCO等全球領(lǐng)先的半導(dǎo)體硅片生產(chǎn)商具有擴產(chǎn)意向,但新建產(chǎn)能從興建到達產(chǎn)尚需2-3年時間。因此半導(dǎo)體硅片的供給格局比較穩(wěn)定,在未來2-3年內(nèi)12寸硅片供給幾乎不會有增長,8寸硅片供給有少量增長,總的來說硅片產(chǎn)能將不會實現(xiàn)顯著的提升。

2.需求端:四大因素共促需求增長

需求端來看,四大方面的因素促使半導(dǎo)體硅片的需求進一步提升。

因素一:臺積電、三星等全球主要半導(dǎo)體生產(chǎn)商進入高端制程工藝競賽。目前臺積電、三星的最先進量產(chǎn)芯片制程已經(jīng)達到10nm,并繼續(xù)往更低制程領(lǐng)域拓展,力求在技術(shù)上占據(jù)競爭的優(yōu)勢。臺積電7nm制程已簽下40多家客戶,涵蓋移動通訊、高速運算和人工智能(AI)等領(lǐng)域,包括蘋果iPhone處理器芯片大單,并計劃于2020年量產(chǎn)5nm制程工藝。三星的7nm制程工藝也在布局中,并計劃于2020年推出4納米制造工藝,瞄準臺積電的5納米工藝。

高端制程工藝競賽將進一步加速半導(dǎo)體產(chǎn)品的小制程化,20nm及以下先進工藝在晶圓代工中的比例會越來越高。先進的制程工藝要求將為表面質(zhì)量更高的12寸硅片帶來巨大的需求,同時先進工藝的較低生產(chǎn)良率也加大了硅片的消耗。

因素二:儲存器市場仍將火爆,廠商擴產(chǎn)帶動12寸硅片需求。DRAM、NAND等儲存器芯片的價格大漲是2017年半導(dǎo)體行業(yè)銷售額同比大增的重要因素,IC insights預(yù)計2017年DRAM、NAND銷售額同比增幅達到74%、44%。在儲存器價格維持高位、市場需求仍旺盛的情況下,三星、SK海力士、英特爾等廠商紛紛擴產(chǎn)DRAM與3D NAND,新建產(chǎn)能已陸續(xù)投產(chǎn)。儲存器生產(chǎn)主要采用12寸硅片,擴產(chǎn)將帶來12寸硅片需求的進一步提升。

因素三:消費電子、汽車電子、人工智能、5G、物聯(lián)網(wǎng)等行業(yè)的新需求導(dǎo)致半導(dǎo)體芯片應(yīng)用領(lǐng)域快速擴張。以智能手機為例,隨著手機雙攝像頭、指紋識別、人臉識別、無線充電等新功能的普及,單臺手機所需的芯片數(shù)量快速增加。而汽車電子、人工智能、物聯(lián)網(wǎng)行業(yè)近年來呈現(xiàn)快速發(fā)展的趨勢,對各類控制芯片和管理芯片的需求呈現(xiàn)高速增長態(tài)勢,為半導(dǎo)體芯片的需求帶來了新的增量空間。

[pagebreak]

因素四:全球范圍內(nèi)興建晶圓代工廠,勢必提升原材料硅片需求。SEMI預(yù)計2017-2020年間,全球?qū)⒂?2座新建晶圓廠投入營運。這62座晶圓廠中,只有7座是研發(fā)用的晶圓廠,其他晶圓廠都是量產(chǎn)型廠房。IC insights則預(yù)計全球12英寸晶圓廠數(shù)量將在2020年達到117座,較2015年增加22座。考慮到中國也在大量投建12寸晶圓廠,2020實際上的12寸晶圓廠數(shù)量可能會遠超IC insights的預(yù)期。

(1)12寸硅片:消費電子、大數(shù)據(jù)、云計算將帶來持續(xù)的需求提升

消費電子智能化、高性能化發(fā)展提升12寸硅片需求。12寸半導(dǎo)體硅片主要用于生產(chǎn)大批量的、功能復(fù)雜的芯片,例如電腦、手機等消費電子產(chǎn)品上的CPU、GPU、CIS等邏輯芯片,以及DRAM、NADA等儲存器芯片。雖然電腦、平板電腦、手機等消費電子產(chǎn)品近年來的出貨量已經(jīng)基本見頂,但單個產(chǎn)品由于功能的豐富和智能化程度的提高,對于半導(dǎo)體芯片的需求量也隨之提升。例如目前的智能手機,雙攝像頭逐漸成為標配,蘋果手機則掀起了指紋識別、面部識別、無限充電的潮流,此外手機、電腦的處理芯片性能不斷提升,儲存空間和內(nèi)存不斷增大,這些消費電子產(chǎn)品的發(fā)展趨勢都極大的提升了半導(dǎo)體芯片,進而提升了12寸半導(dǎo)體硅片的市場需求。

SUMCO預(yù)計到2020年,單臺智能手機上用于邏輯處理、圖像處理和儲存的芯片將達到約5.8平方英寸,相較2016年的4.5平方英寸提升近30%,用于智能手機的12寸半導(dǎo)體硅片需求則預(yù)計從每月的170萬片增長至每月220萬片。

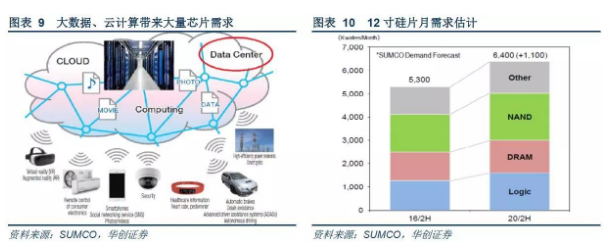

除了消費電子產(chǎn)品外,物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算、數(shù)據(jù)中心等新興行業(yè)同樣帶來了對儲存器芯片、邏輯芯片等半導(dǎo)體芯片大量的新增需求。SUMCO預(yù)計2016-2020年期間,12寸硅片的月總需求將從530萬片增長至640萬片,增長主要來自于邏輯芯片、DRAM和NADA。

此外區(qū)塊鏈技術(shù)的發(fā)展也使得比特幣等虛擬貨幣的挖礦需求不斷上升,比特幣挖礦芯片進而帶來12寸硅片的新增需求,據(jù)報道今年1月比特大陸已經(jīng)緊急向臺積電下單,規(guī)模達到10萬片挖礦芯片。

(2)8寸硅片:汽車電子、智能手機、工廠自動化保障需求持續(xù)增長

8寸硅片目前主要用于電源管理芯片、功率器件、微控制器等半導(dǎo)體產(chǎn)品的生產(chǎn)。2016年以來,智能手機、汽車電子、工廠自動化行業(yè)需求的提升導(dǎo)致8寸硅片的市場需求不斷提高。2017年第二季度起,8寸硅片的需求開始超過產(chǎn)能,8寸硅片的供給開始趨緊。

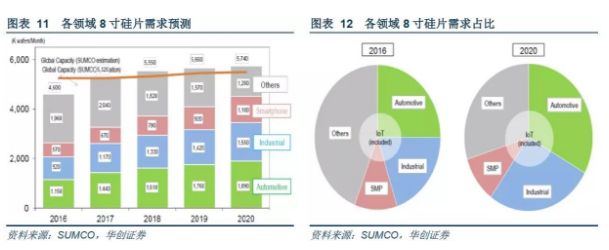

8寸硅片需求將增長25%。根據(jù)SUMCO的估計,2016-2020年間,8寸硅片的需求量將從460萬片/月增長至574萬片/月,增長幅度最大的領(lǐng)域來自于智能手機。但從增長的絕對值上看,汽車電子領(lǐng)域的增長幅度最大,到2020年,汽車電子領(lǐng)域?qū)τ?寸硅片的需求將占到總需求的1/3,工業(yè)自動化則將占27%的需求,位居第二。

8寸硅片在智能手機上的應(yīng)用主要包括指紋識別芯片和圖像傳感器芯片。如今指紋識別在中高端手機中基本標配,在千元機型逐漸開始標配,未來2-3年仍將持續(xù)放量,預(yù)計2017、2018年全球指紋識別芯片需求量將達10億、12億片,同比增長33%、20%,預(yù)計將帶來同樣水平的8寸硅片需求增長。而手機攝像頭功能的不斷豐富,以及雙攝像頭配置的不斷普及,也使得CIS圖像識別芯片的需求高速增長。預(yù)計在消費電子和汽車電子的共同驅(qū)動下,CIS芯片的市場規(guī)模將從2015年的103億美元增長至2021年的188億美元,復(fù)合增長率達到10.4%。

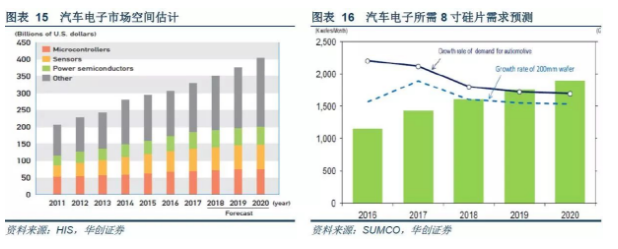

汽車正從一個機械產(chǎn)品向電子產(chǎn)品發(fā)展,越來越多的電子功能被搭載到汽車上,包括高級駕駛輔助系統(tǒng)(ADAS)、車載娛樂系統(tǒng)、自動制動系統(tǒng)、自動駕駛系統(tǒng)等,涉及到功率半導(dǎo)體、控制芯片、電源管理芯片等多種半導(dǎo)體產(chǎn)品。汽車電子的市場空間預(yù)計將從2016年的3000億美元增長至2020年的4000億美元,對8寸硅片的需求也將從115萬片/月增長到1900萬片/月,增長幅度將超過硅片供給增加。

3.半導(dǎo)體硅片供需缺口將進一步擴大,硅片價格繼續(xù)上漲

根據(jù)前面的分析,直到2020年,12寸硅片的供給基本不會有大的變化,8寸硅片通過利用部分閑置產(chǎn)能有一定的提升空間,但提升幅度有限,總的來說半導(dǎo)體硅片的供給將維持穩(wěn)定。而下游智能手機、汽車電子等行業(yè)需求的不斷提升將導(dǎo)致半導(dǎo)體硅片的需求同步提升。

2017年Q2起,半導(dǎo)體硅片市場已經(jīng)出現(xiàn)了供不應(yīng)求的情況,未來三年內(nèi)半導(dǎo)體硅片的供不應(yīng)求將是常態(tài)化現(xiàn)象,且供需缺口有不斷擴大的趨勢。SUMCO預(yù)測2018年12寸硅片的供需缺口將達到80-90萬片/月,8寸硅片需求缺口將達到20-25萬片/月。

目前許多半導(dǎo)體芯片生產(chǎn)商通過使用庫存硅片的方法應(yīng)對短期硅片材料的缺口,長期供給則通過于硅片生產(chǎn)商簽訂長期協(xié)議的方式,且協(xié)議基本上都采用保量不保價的形式,可以預(yù)見未來幾年硅片市場都將是賣方市場,硅片生產(chǎn)商將不斷上漲硅片價格來應(yīng)對供需的失衡。作為下游客戶的晶圓代工廠等芯片生產(chǎn)商,則只能被動的接受價格,并將價格轉(zhuǎn)移至其下游客戶,事實上今年一季度臺積電等主要的晶圓代工商已經(jīng)將代工價格提升了5%-10%。

二、中國硅片市場:海外廠商壟斷+供需缺口擴大,硅片國產(chǎn)化勢在必行

(一)海外廠商壟斷半導(dǎo)體硅片市場

半導(dǎo)體硅片生產(chǎn)對于純凈度、加工精度有極高的要求。目前最先進的半導(dǎo)體芯片量產(chǎn)制程已經(jīng)達到10nm級別,意味著相鄰線路間只有10個原子的間距,是頭發(fā)寬度的一萬分之一。要保證最后的產(chǎn)品能實現(xiàn)預(yù)定的功能,半導(dǎo)體硅片的純凈度和表面平整度都要達到很高的標準。

生產(chǎn)過程方面,晶體生長步驟必須保證晶棒內(nèi)部晶向的完全一致性,從原子層面防止內(nèi)部缺陷的產(chǎn)生,其后的打磨、拋光等過程,則要實現(xiàn)硅片表面的完全平整,用于最先進制程的硅片要達到表面的高度差不超過百分之一納米。

純凈度方面,首先作為硅片生產(chǎn)的原材料多晶硅,其純度要達到99.9999999%(9個9),最先進的制程工藝則要達到99.999999999%(11個9)的純度,而光伏硅片只需達到5-7個9的純度。另外在硅片生產(chǎn)完成后,還需對硅片進行嚴格的清洗步驟,保證表面微粒大小小于百分之一納米水平,雜質(zhì)含量小于百億分之一的水平。

半導(dǎo)體硅片行業(yè)呈寡頭壟斷格局,海外廠商占據(jù)9成以上份額。半導(dǎo)體硅片生產(chǎn)的嚴苛要求導(dǎo)致該行業(yè)具有很高的技術(shù)和資金壁壘,全球范圍內(nèi)只有少數(shù)企業(yè)具有大量提供半導(dǎo)體硅片的實力和能力。目前日本信越半導(dǎo)體(Shin-Etsu)、日本勝高科技(SUMCO),臺灣環(huán)球晶圓(Global Wafers,2016年收購美國SunEdison Semiconductor后市場份額躍居第三),德國Siltronic,韓國LG Siltron五家企業(yè)占據(jù)半導(dǎo)體硅片92%的市場份額,形成寡頭壟斷的市場格局。在300mm(12寸)大硅片上,以上五家企業(yè)的壟斷形式更加明顯,占據(jù)近98%的市場份額。

(二)國產(chǎn)大硅片自給率低,晶圓廠密集投建進一步擴大供需缺口

國內(nèi)企業(yè)僅少數(shù)能提供8寸硅片,12寸硅片尚無量產(chǎn)能力。目前中國大陸小尺寸的4-6寸硅片(含拋光片、外延片)的年產(chǎn)量已經(jīng)達到5200萬片,基本上實現(xiàn)了自給自足。但是受制于硅材料純度和大硅片的生產(chǎn)良率,僅有浙江金瑞泓、昆山中辰(臺灣環(huán)球晶圓)、北京有研總院、河北普興、南京國盛、中國電科46所以及上海新傲等數(shù)家廠商具有量產(chǎn)8寸硅片及外延片的能力,12寸硅片目前只有上海新昇為中芯國際等代工企業(yè)提供少量的樣片和測試片,尚無大規(guī)模量產(chǎn)的能力。

國內(nèi)大硅片存在巨大供需缺口。國內(nèi)8寸硅片的合計產(chǎn)能為每月23.3萬片,而8寸硅片需求則達到80萬片/月,2016年我國生產(chǎn)的8寸硅片數(shù)量僅為120萬片,只滿足了12.5%的國內(nèi)需求,2017年產(chǎn)能利用率有所提高,但即使產(chǎn)能全開也僅能實現(xiàn)30%的自給率,缺口部分依賴進口。12寸硅片的國內(nèi)需求則達到約50萬片/月,完全依賴進口來滿足需求。

中國大陸將迎來晶圓產(chǎn)線建設(shè)高峰期,硅片供需缺口將進一步擴大。根據(jù)SEMI的預(yù)測,2017-2020年間,全球?qū)⒂?2座新建晶圓廠投入營運,其中26座將位于中國大陸,占新增晶圓廠的比重達42%。目前已經(jīng)統(tǒng)計到有近30條晶圓產(chǎn)線的建設(shè)規(guī)劃,其中17條已經(jīng)開工建設(shè),將在未來幾年內(nèi)陸續(xù)投入運營。而半導(dǎo)體行業(yè)的高景氣度和中國大力發(fā)展半導(dǎo)體產(chǎn)業(yè)的決心預(yù)計將帶來更多的晶圓產(chǎn)線規(guī)劃,并促使更多的晶圓產(chǎn)線從規(guī)劃轉(zhuǎn)為落地。在晶圓產(chǎn)線建設(shè)大潮到來的背景下,國內(nèi)半導(dǎo)體硅片的供需缺口勢必將進一步擴大。預(yù)計國內(nèi)8寸硅片需求到2020年將提升至120萬片/月,增長50%。而12寸硅片需求將達到150-200萬片/月,是目前的3-4倍。

(三)供需格局倒逼半導(dǎo)體硅片國產(chǎn)化,上游材料自主可控勢在必行

上游硅材料的自主可控是我國半導(dǎo)體產(chǎn)業(yè)發(fā)展的必經(jīng)之路。硅片是半導(dǎo)體產(chǎn)業(yè)發(fā)展的基礎(chǔ)材料,若是不能保證硅片材料的自主可控,我國大力發(fā)展的半導(dǎo)體產(chǎn)業(yè)將時刻面臨材料短缺、產(chǎn)業(yè)鏈斷裂的威脅,美國、日本、韓國、臺灣等地區(qū)都具有自主的硅片生產(chǎn)能力。目前信越、SUMCO等半導(dǎo)體硅片巨頭與三星、英特爾、臺積電等半導(dǎo)體生產(chǎn)巨頭都已具有長期合作的基礎(chǔ),且能保證數(shù)額較大的需求量,因此在產(chǎn)能有限的情況下,硅片巨頭會優(yōu)先給臺積電等廠商供貨。17年5月就出現(xiàn)了SUMCO砍掉武漢新芯的訂單,優(yōu)先供給臺積電、英特爾、美光等大廠的事件。在未來供需格局進一步緊張的情況下,國內(nèi)晶圓制造商可能必須通過提價的方式才能拿到足夠的硅片貨源,然而并不能保障充足的供應(yīng),也會增加自身的成本,唯一的解決辦法是實現(xiàn)半導(dǎo)體硅片材料的自主生產(chǎn)、自主可控。

[pagebreak]

緊張的供需格局倒逼半導(dǎo)體硅片國產(chǎn)化,國產(chǎn)項目陸續(xù)上馬。2017年以來,中國大陸陸續(xù)已有十個國產(chǎn)硅片項目公布規(guī)劃,并有數(shù)個項目已開工建設(shè),部分項目已經(jīng)具有一定的8寸硅片產(chǎn)能。12寸硅片方面,上海新昇的300mm大硅片17年二季度已經(jīng)開始向中芯國際等芯片代工企業(yè)提供樣片進行認證,并有擋片、陪片、測試片等產(chǎn)品實現(xiàn)銷售,目前測試線產(chǎn)能為1萬片/月,預(yù)計在2018年將月產(chǎn)15萬片300mm 大硅片,未來會擴大產(chǎn)能至月產(chǎn)60萬片,將填補我國12寸大硅片生產(chǎn)的空白。

這些國產(chǎn)硅片項目已公布的產(chǎn)能規(guī)劃達到185萬片/月的8寸硅片,以及144萬片/月的12寸硅片,若能順利實現(xiàn)量產(chǎn),將極大程度上緩解國內(nèi)硅片依賴進口的局面,并使國內(nèi)半導(dǎo)體產(chǎn)業(yè)具有一定的硅片自主保障能力。

三、硅片國產(chǎn)化帶來超200億設(shè)備需求,單晶爐獨占55億

(一)硅片生產(chǎn)設(shè)備梳理:單晶爐等核心設(shè)備已實現(xiàn)國產(chǎn)化

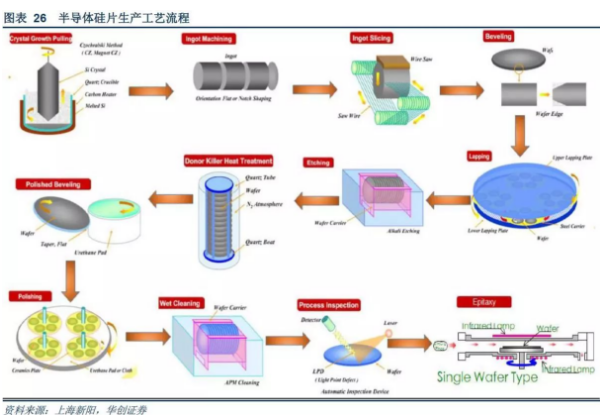

半導(dǎo)體硅片的生產(chǎn)流程包括拉晶—>滾磨—>線切割—>倒角—>研磨—>腐蝕—>熱處理—>邊緣拋光—>正面拋光—>清洗—>檢測—>外延等步驟。其中拉晶、研磨和拋光是保證半導(dǎo)體硅片質(zhì)量的關(guān)鍵。涉及到單晶爐、滾磨機、切片機、倒角機、研磨設(shè)備、CMP拋光設(shè)備、清洗設(shè)備、檢測設(shè)備等多種生產(chǎn)設(shè)備。

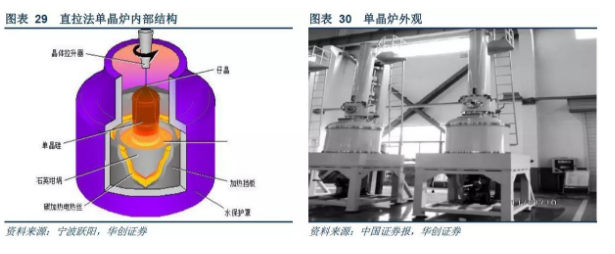

1.拉晶:直拉法是主流,國內(nèi)已實現(xiàn)單晶爐國產(chǎn)化

硅片的生產(chǎn)原料是石英砂(SiO?),通過與碳發(fā)生氧化還原反應(yīng)得到工業(yè)級硅,將工業(yè)級硅與鹽酸反應(yīng)得到三氯硅烷,對三氯硅烷進行多次精餾,使其純度達到9個9以上,最后通過超高純的氫氣進行還原反應(yīng)得到高純的多晶硅。半導(dǎo)體硅片生產(chǎn)所需的硅要達到電子級的純度(9-11個9),才能保證后續(xù)硅片的純凈度。

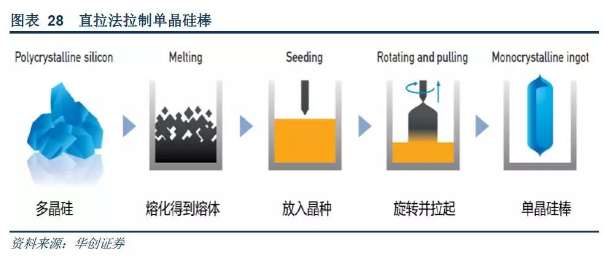

將多晶硅拉制成單晶硅棒主要有兩種技術(shù)工藝,直拉法(CZ法)和區(qū)熔法(FZ),區(qū)熔法得到的硅片純度更高,但成本更高,硅片尺寸偏小(只能生產(chǎn)150mm以下),主要用于功率器件硅片的生產(chǎn)。目前90%以上的半導(dǎo)體硅片通過直拉法生產(chǎn)。

直拉法是通過在惰性氣體(氮氣、氦氣為主)環(huán)境中,用石墨加熱器將坩堝中的多晶硅熔化得到液態(tài)硅(熔體),再以單晶硅的硅種與液體表面接觸,一邊旋轉(zhuǎn)一邊緩慢向上拉起,隨著晶種在直拉過程中離開熔體,熔體上的液體會因為表面張力而提高,晶種上的界面散發(fā)熱量并向下朝著熔體的方向凝固。隨著晶種旋轉(zhuǎn)著從熔體里拉出,與晶種具有同樣晶向的單晶就生長出來了。

拉晶步驟是半導(dǎo)體硅片生產(chǎn)過程中的關(guān)鍵步驟,很大程度上決定了硅片的質(zhì)量。拉晶過程中用到的設(shè)備是單晶爐,單晶爐由爐體、熱場、磁場、控制裝置等部件組成,其中控制爐內(nèi)溫度的熱場和控制晶體生長形狀的磁場是決定單晶爐生產(chǎn)能力的關(guān)鍵。

國內(nèi)公司中,晶盛機電、理工晶科、南京晶能是領(lǐng)先的半導(dǎo)體硅生長設(shè)備單晶爐提供商。其中晶盛機電承擔的02專項“300mm硅單晶直拉生長設(shè)備的開發(fā)”、“8英寸區(qū)熔硅單晶爐國產(chǎn)設(shè)備研制”兩大項目,均已通過專家組驗收。晶盛的8寸直拉單晶爐和區(qū)熔單晶爐均已實現(xiàn)了產(chǎn)業(yè)化,為有研半導(dǎo)體、環(huán)歐半導(dǎo)體、金瑞泓等國內(nèi)知名半導(dǎo)體硅片生產(chǎn)商累計供應(yīng)了幾十臺設(shè)備。晶盛的12寸直拉單晶爐也已經(jīng)可以滿足工業(yè)化量產(chǎn)的要求,預(yù)計將為國內(nèi)大硅片項目供貨。南京晶能則率先實現(xiàn)了12寸直拉單晶爐的國產(chǎn)化,為新昇半導(dǎo)體的國產(chǎn)大硅片項目累計供了三臺設(shè)備,連續(xù)數(shù)月穩(wěn)定運行,其技術(shù)先進性、使用節(jié)能性等指標甚至超越了國外設(shè)備,后續(xù)的訂單也在洽談中。

[pagebreak]

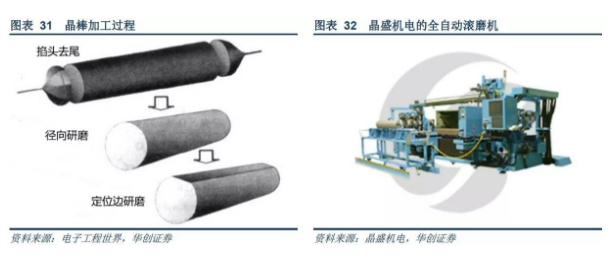

2.磨、切、倒角設(shè)備:已部分實現(xiàn)國產(chǎn)化

單晶硅棒生產(chǎn)完成后,首先對晶棒進行“掐頭去尾”,切去晶棒兩端直徑較小的部分。然后對晶棒進行徑向研磨,由于晶棒生長過程中難以實現(xiàn)精確的直徑要求,一般會生長直徑高于預(yù)定目標的晶棒,然后再通過徑向研磨得到目標直徑的晶棒。隨后在晶棒上研磨出定位邊,用于指示硅片晶向。

以上過程涉及到的設(shè)備包括截斷機、滾磨機、磨面機等,技術(shù)含量較低,已經(jīng)實現(xiàn)了設(shè)備的國產(chǎn)化,晶盛機電、天龍光電等國內(nèi)上市公司均能提供相應(yīng)產(chǎn)品。

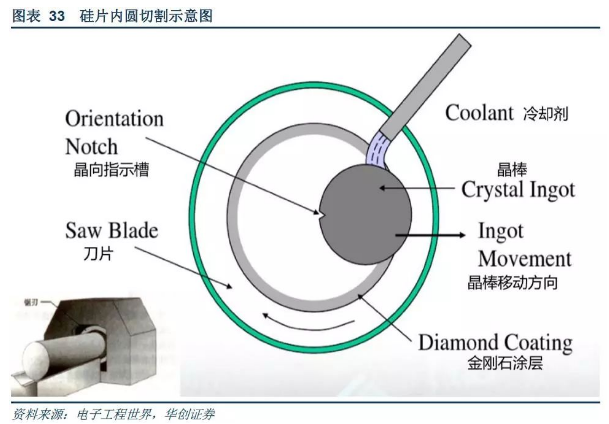

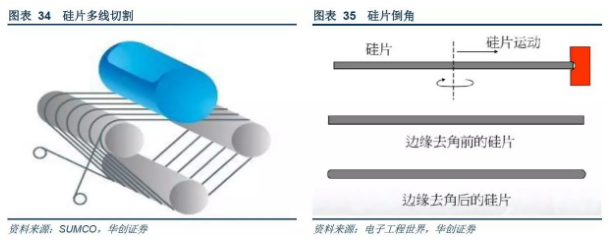

晶棒加工完成后,需要將晶棒切割成預(yù)定厚度的硅片。8寸晶棒的切割一般采用內(nèi)圓切割機,通過內(nèi)圓刀片上的金剛石涂層進行切割。由于切割刀片的直徑太大會使得刀片容易發(fā)生變形,因此12寸硅片一般使用多線切割技術(shù),采用金剛線與砂漿進行切割,多線切割不僅可以實現(xiàn)大直徑硅片的切割,而且切割損耗低于內(nèi)圓切割技術(shù)。硅片切割完成后,需要對硅片進行倒角處理,通過倒角機對硅片的邊緣進行研磨,得到光滑的硅片邊沿。

硅片的切片機和倒角機對于切割研磨的精度控制和穩(wěn)定性有很高的要求,目前只有中電科45所能提供部分切片機產(chǎn)品,主要還是依賴于進口產(chǎn)品。

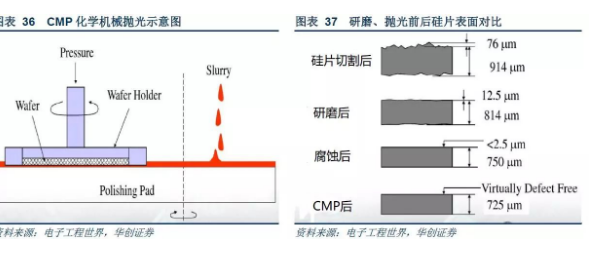

3.研磨拋光設(shè)備:硅片質(zhì)量的重要保障設(shè)備,已開啟國產(chǎn)化進程

硅片的表面完整度和平整度直接影響后續(xù)生產(chǎn)的良率和質(zhì)量,因此需要通過研磨、腐蝕、拋光等工序?qū)杵砻孢M行深度加工。首先通過研磨設(shè)備移除硅片表面大部分的損傷,形成平坦的表面,達到微米級別的平整度。然后通過化學(xué)腐蝕去除表面的缺陷。最后使用CMP研磨設(shè)備進行精細的化學(xué)機械拋光,通過物理研磨加化學(xué)腐蝕的方式得到幾乎沒有缺陷的光滑鏡面表面。

[pagebreak]

研磨、拋光設(shè)備已開始國產(chǎn)化進程。半導(dǎo)體硅片的研磨和CMP拋光設(shè)備同樣對于精度和穩(wěn)定性有極高的要求,否則很難使硅片都達到預(yù)定的厚度。目前半導(dǎo)體硅片研磨設(shè)備和CMP拋光設(shè)備主要依靠進口,但已經(jīng)開始了國產(chǎn)化的進程。晶盛機電已與美國知名拋光設(shè)備提供商Revasum公司就200mm硅片相關(guān)設(shè)備達成合作共識,其中8英寸拋光機計劃于2018年推出市場,未來有望將產(chǎn)品拓展至12英寸拋光設(shè)備。

(二)設(shè)備空間:未來三年合計空間達220億,單晶爐空間達55億

半導(dǎo)體硅片的國產(chǎn)化進程將帶來巨大的生產(chǎn)設(shè)備投資需求,我們通過以下模型測算2017-2020年間,半導(dǎo)體硅片的國產(chǎn)化帶來的設(shè)備需求空間。

關(guān)鍵假設(shè):

1.每臺單晶爐月產(chǎn)硅片1萬片。

2.調(diào)研了解到,硅片廠商在做設(shè)備投入時,會考慮多投30%的設(shè)備做為待機設(shè)備。

3.2020年12寸硅片國內(nèi)需求量200萬片/月,國內(nèi)供給量120萬片/月;8寸硅片國內(nèi)需求量120萬片/月,國內(nèi)供給量100萬片/月。

測算結(jié)果:

根據(jù)我們的模型測算,2018-2020年間8寸、12寸半導(dǎo)體硅片的國產(chǎn)化將帶來合計達到55億元的單晶爐設(shè)備需求,設(shè)備總需求空間則達到220億。分年份看, 2019、2020年對應(yīng)較高的設(shè)備投資需求,考慮到項目方會提前進行設(shè)備采購,2018年預(yù)計就將有較大的實際設(shè)備投資需求。

各類設(shè)備中,單晶爐占據(jù)最大的需求空間,然而其他種類設(shè)備的合計空間仍然不可小覷,尤其是尚未實現(xiàn)國產(chǎn)化的設(shè)備,一旦國產(chǎn)化進程獲得突破,預(yù)計將快速占據(jù)國內(nèi)市場份額。

此外,該模型的測算還有一隱含假設(shè),即投產(chǎn)的國產(chǎn)化硅片項目以100%的產(chǎn)能進行供貨,實際上隨著羊群效應(yīng)導(dǎo)致越來越多的國產(chǎn)硅片參與者進入市場,名義建設(shè)產(chǎn)能極有可能高于實際市場需求,那么各硅片供應(yīng)商的實際產(chǎn)能利用率預(yù)期將低于100%,進一步提升硅片生產(chǎn)設(shè)備的需求空間,即新進入者的不斷進入市場將持續(xù)提升硅片生產(chǎn)設(shè)備的行業(yè)天花板。

四、推薦標的:晶盛機電——晶體硅生長設(shè)備龍頭,產(chǎn)品向下游不斷延伸

(一)晶盛機電——晶體硅生長設(shè)備龍頭,產(chǎn)品向下游不斷延伸

1.晶體硅生長設(shè)備龍頭,受益光伏業(yè)績顯著回升

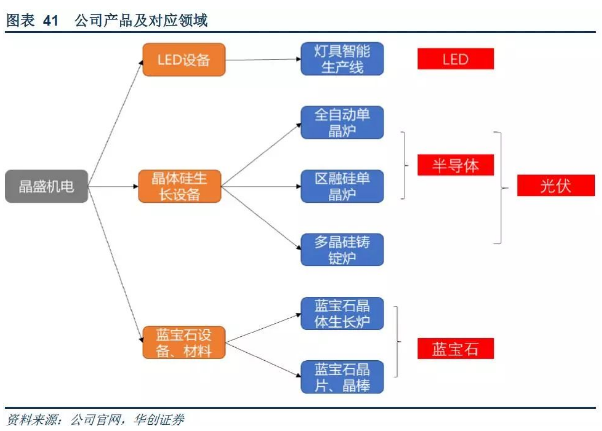

晶盛機電前身是上虞晶盛機電工程有限公司,成立于2006年,2010年改制為股份有限公司,并于2012年5月登陸創(chuàng)業(yè)板上市。通過并購與自身的外延發(fā)展,公司實現(xiàn)了多元化的業(yè)務(wù)布局,覆蓋了光伏、半導(dǎo)體、LED、藍寶石四個領(lǐng)域。

晶體硅生長設(shè)備仍是公司最主要業(yè)務(wù)。公司的晶體硅生長設(shè)備可應(yīng)用于光伏、半導(dǎo)體等下游領(lǐng)域,一直是公司的最主要業(yè)務(wù),公司業(yè)務(wù)多元化之后晶體硅生長設(shè)備的營收占比有所下滑,但仍占到70%以上。2017年由于光伏行業(yè)對于晶體硅生長設(shè)備的需求出現(xiàn)爆發(fā)式增長,晶體硅生長設(shè)備的營收占比達到了82%。

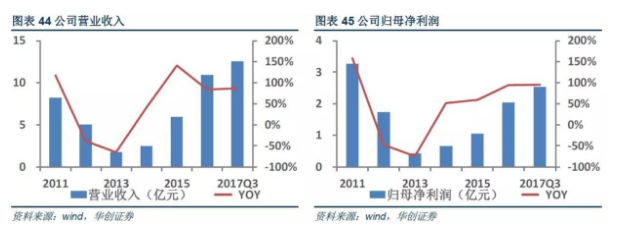

受益光伏行業(yè)回暖,公司業(yè)績顯著回升。2006-2011年間光伏行業(yè)粗放式、野蠻式的發(fā)展致使行業(yè)整體呈現(xiàn)嚴重的產(chǎn)能過剩、價格戰(zhàn)激烈的格局,加上全球經(jīng)濟衰退,美國“雙反”、歐洲“反傾銷”等因素,我國光伏行業(yè)迎來了寒冬,公司業(yè)績受行業(yè)影響也進入谷底。2015年起,受益于領(lǐng)跑者計劃、分布式光伏發(fā)展、光伏扶貧等因素的推動,國內(nèi)光伏行業(yè)出現(xiàn)了明顯的復(fù)蘇。各大光伏廠商紛紛擴產(chǎn),公司業(yè)績隨之顯著回升。2017年前三季度公司實現(xiàn)營業(yè)收入12.57億元,同比增長87%,實現(xiàn)歸母凈利潤2.53億元,同比增長95%,前三季度業(yè)績已經(jīng)超過2016全年。其中2017Q3單季度實現(xiàn)營業(yè)收入4.49億元、歸母凈利潤1.11億元,是單季度業(yè)績的歷史最好水平。

2.國內(nèi)稀缺的半導(dǎo)體硅生長設(shè)備龍頭,已突破12寸硅片生產(chǎn)技術(shù)

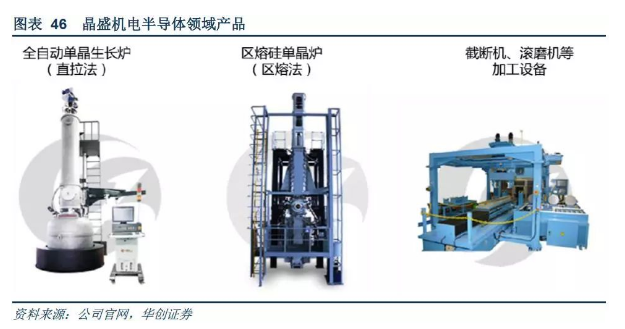

公司8寸單晶爐已經(jīng)量產(chǎn),12寸設(shè)備已滿足量產(chǎn)要求。公司承擔了02專項中的“300mm硅單晶直拉生長設(shè)備的開發(fā)”、“8英寸區(qū)熔硅單晶爐國產(chǎn)設(shè)備研制”兩大項目,均已通過專家組驗收。8英寸直拉、區(qū)熔單晶爐均已實現(xiàn)產(chǎn)業(yè)化,12英寸單晶爐已經(jīng)具備工業(yè)化量產(chǎn)的要求。

公司產(chǎn)品已經(jīng)批量供貨,獲國際一線廠商認可。公司半導(dǎo)體硅生長設(shè)備產(chǎn)品已經(jīng)成功為有研半導(dǎo)體、環(huán)歐半導(dǎo)體、金瑞泓等國內(nèi)知名半導(dǎo)體硅片生產(chǎn)商供貨,累計銷售了幾十臺設(shè)備,并建立了穩(wěn)定的合作關(guān)系。2017年7月公司獲得臺灣合晶科技子公司900萬美元的設(shè)備訂單,標志公司產(chǎn)品質(zhì)量已經(jīng)獲得國際一線廠商的認同。

公司不斷豐富產(chǎn)品系列,業(yè)務(wù)向硅片深加工領(lǐng)域延伸。除了單晶爐外,公司還成功研發(fā)了單晶硅滾圓機、截斷機等半導(dǎo)體硅棒加工新設(shè)備,可用于單晶硅棒掐頭去尾、徑向研磨、開槽等工序。公司還與美國Revasum公司就200mm硅片相關(guān)設(shè)備達成合作共識,其中8英寸拋光機計劃于2018年推出市場。Revasum公司通過收購全球知名CMP設(shè)備制造廠商Strasbaugh公司,獲得了拋光設(shè)備的先進技術(shù)及專利,并已廣泛應(yīng)用于硅片制造,功率設(shè)備,射頻,LED,MEMS以及移動應(yīng)用市場等多個領(lǐng)域。上文提到磨切削、拋光設(shè)備合計市場空間與單晶爐相當。公司業(yè)務(wù)的不斷延伸將使公司得以享用成倍的市場空間。

強強聯(lián)合,公司切入國產(chǎn)大硅片生產(chǎn)領(lǐng)域。2017年10月,公司發(fā)布公告,與無錫市人民政府、中環(huán)股份簽署了《戰(zhàn)略合作協(xié)議》,將共同在宜興市開展建設(shè)集成電路用大硅片生產(chǎn)與制造項目。11月公司與中環(huán)股份、中環(huán)香港、無錫產(chǎn)業(yè)發(fā)展集團共同出資50億元成立中環(huán)領(lǐng)先半導(dǎo)體公司,共同進行大硅片的研發(fā)和生產(chǎn),公司出資5億元占10%股權(quán)。2017年12月底,該項目正式開工。本次的合作對象中,中環(huán)股份是國內(nèi)最大、全球第三大的區(qū)熔硅片供應(yīng)商,在半導(dǎo)體領(lǐng)域有多年的技術(shù)積累,無錫市則是我國集成電路產(chǎn)業(yè)發(fā)源地之一。本次合作集合了三家的各自優(yōu)勢,將在技術(shù)、市場、稅收、人才等領(lǐng)域具有獨特的競爭優(yōu)勢。公司也借此舉切入國產(chǎn)大硅片生產(chǎn)領(lǐng)域,并加強在設(shè)備領(lǐng)域的市場開拓和競爭優(yōu)勢。

[pagebreak]

3.單晶產(chǎn)能持續(xù)擴產(chǎn),公司已獲大量光伏訂單

在國家光伏領(lǐng)跑者計劃、光伏扶貧、以及大力推動分布式光伏的政策推動下,2017年我國光伏行業(yè)延續(xù)了強勢的復(fù)蘇勢頭,前三季度新增裝機量42GW,累計裝機量達到120GW,已較2016年全年增長22%、55%。預(yù)計2017年全年新增裝機量將達到50GW,累計裝機量將達到128GW。疊加單晶加速替代多晶的趨勢,各大光伏廠商紛紛擴產(chǎn)單晶產(chǎn)能,帶來110-140億的單晶爐設(shè)備需求。

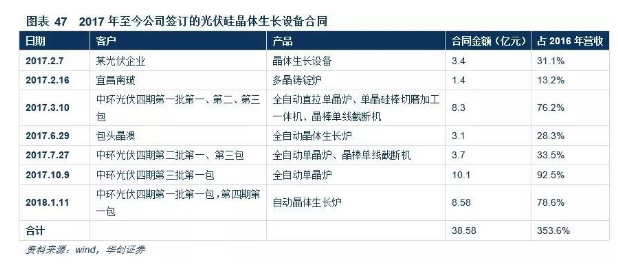

公司已獲得大量光伏設(shè)備訂單,18年將持續(xù)受益中環(huán)擴產(chǎn)。公司已打入除隆基外的各大光伏廠商供應(yīng)體系,尤其與中環(huán)合作緊密,公司多次中標中環(huán)光伏硅晶體生長設(shè)備。近年來公司獲得的設(shè)備訂單大幅增長,根據(jù)公司公告,2017-2018年1月,公司已簽訂合同的光伏晶體硅生長設(shè)備合同總金額達到38.58億元,合計訂單金額已經(jīng)達到2016年全年營收的354%。這些訂單的收入將在2017、2018年集中確認。2018年中環(huán)的單晶擴產(chǎn)仍將持續(xù),預(yù)計到年底將把單晶產(chǎn)能從10GW提升至20GW以上,實現(xiàn)翻倍增長。公司將持續(xù)受益于中環(huán)的擴產(chǎn)節(jié)奏,預(yù)計18年將不斷斬獲光伏設(shè)備訂單。

(二)北方華創(chuàng):半導(dǎo)體前道設(shè)備龍頭,單晶爐產(chǎn)品有望向半導(dǎo)體領(lǐng)域延伸

北方華創(chuàng)前身七星電子,2001年9月由北京電控整合原國營700廠、706廠、707廠、718廠、797廠、798廠的優(yōu)質(zhì)資產(chǎn)和業(yè)務(wù)成立,2016年通過非公開發(fā)行股份完成了與北方微電子的戰(zhàn)略重組,并引入了大基金成為公司股東。目前公司具有半導(dǎo)體設(shè)備、電子元件、真空設(shè)備、鋰電設(shè)備四大板塊的業(yè)務(wù)。

公司是半導(dǎo)體前道設(shè)備龍頭,產(chǎn)品包括刻蝕設(shè)備、物理氣相沉積設(shè)備(PVD)、化學(xué)氣相沉積設(shè)備(CVD)、清洗設(shè)備、氧化設(shè)備等,基本涵蓋了除光刻機外的各類前道半導(dǎo)體生產(chǎn)設(shè)備,是國內(nèi)規(guī)模最大、產(chǎn)品體系最豐富、涉及領(lǐng)域最廣的高端半導(dǎo)體工藝設(shè)備供應(yīng)商。公司65-28nm設(shè)備已經(jīng)實現(xiàn)產(chǎn)業(yè)化,多種設(shè)備已經(jīng)進入中芯國際等晶圓代工廠的供應(yīng)鏈體系,并成為baseline機臺參與量產(chǎn),14nm制程設(shè)備則已進入工藝驗證階段,有望在未來兩年內(nèi)進入產(chǎn)線。

真空裝備方面,公司是國內(nèi)最大的單晶爐制造企業(yè)之一,所研制的具有大裝爐量、高自動化程度特性的單晶爐,為全球產(chǎn)能領(lǐng)先的單晶硅材料制造商客戶提供了大量產(chǎn)能供應(yīng)。憑借公司在半導(dǎo)體前道設(shè)備領(lǐng)域的技術(shù)積累和市場布局,公司單晶爐產(chǎn)品有望擴展至半導(dǎo)體硅片生產(chǎn)領(lǐng)域,實現(xiàn)產(chǎn)業(yè)上下游的貫通。

五、風險提示

硅片國產(chǎn)化進程不及預(yù)期:目前我國12寸大硅片的規(guī)模生產(chǎn)能力尚未得到驗證,若生產(chǎn)技術(shù)和工藝不能達到預(yù)定要求,或是國產(chǎn)硅片項目的落地和推進不及規(guī)劃預(yù)期,將對硅片生產(chǎn)設(shè)備的市場需求產(chǎn)生影響。

下游需求不及預(yù)期:若下游消費電子、汽車電子、人工智能、5G、物聯(lián)網(wǎng)等行業(yè)對于半導(dǎo)體芯片的需求不及預(yù)期,將會導(dǎo)致硅片生產(chǎn)設(shè)備需求的下降。

市場競爭風險:國產(chǎn)設(shè)備和進口設(shè)備還有一定差距,如果使用國產(chǎn)設(shè)備生產(chǎn)出的硅片良率與進口設(shè)備存在較大差距,將顯著影響國產(chǎn)設(shè)備的市場滲透率。