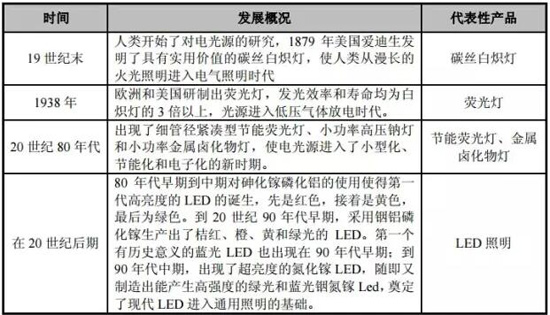

照明器具的發展從光源開始,燈具的發展伴隨著光源的發展而發展,隨著照明技術的發展以及人們對照明需求的提高,集成化的照明系統應用也逐漸發展起來?,F代光源的發展從19世紀末期開始,到20世紀末,經歷了不同的發展階段,每個階段都有新的突破。

光源的發展歷程

從產品的光效發展歷程來看,照明行業整體朝著環保節能的方向發展,世界各國已陸續明確了淘汰白熾燈的時間表,時至今日,LED 照明技術已經成熟,正快速實現對傳統照明產品的替代。

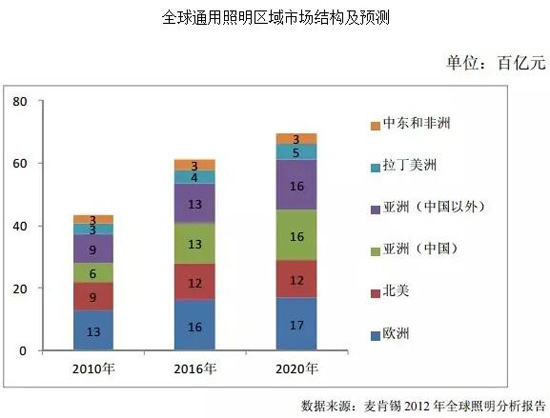

全球通用照明市場容量及趨勢

通用照明在照明器具制造行業中占據最大的份額,根據 2012 年麥肯錫咨詢公司(McKinsey & Company,下文統稱麥肯錫)發布的全球照明分析報告,目前全球通用照明占照明器具制造市場大約 75%的份額。2010 年全球通用照明市場容量折算約為 4,402 億元人民幣,2011 達到 4,655 億元人民幣,增幅 5.8%。未來的幾年中,隨著全球人口的增加、發展中國家城市化進程的加快以及人均可支配收入的持續增長,通用照明市場將保持持續穩定增長,到 2016 年預計達到6,112 億元人民幣。

從區域發展來看,歐洲、北美及亞太仍然是主要市場,2010 年約占整個全球市場的 85%以上。從區域的成長性來看,亞洲特別是中國,將成為增長最快的市場。

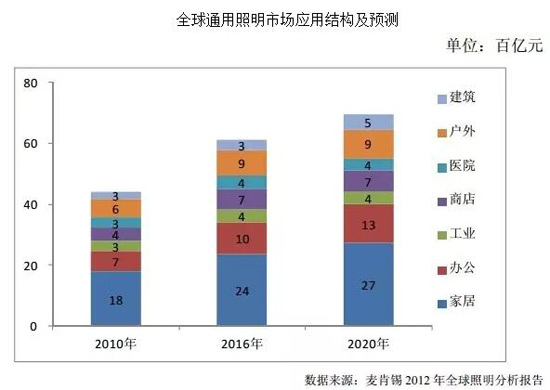

從行業來看,家居照明依然并將保持最大的市場份額,而辦公和建筑未來將成為成長最快的兩個領域。

在通用照明中,隨著 LED 照明光效的逐步提升和產品價格的逐步下降,加之較傳統照明所具有的節能、環保、使用壽命等優勢,LED 照明市場規模在全球通用照明市場中的比例份額不斷提高,根據麥肯錫的預測,將從 2010 年的 6%提升至 2016 年的 42%。

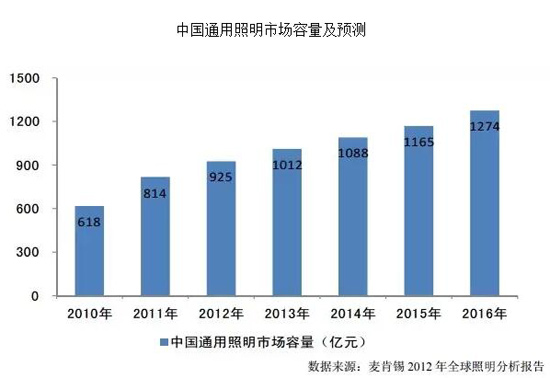

中國通用照明行業發展概況

中國通用照明市場容量及趨勢 2011年,中國通用照明市場規模約814億元,約占全球的17.5%。隨著消費升級、節能照明產品市場滲透率的提高和市場對細分領域個性化需求的逐步滿足,根據麥肯錫預測預計到 2016 年中國通用照明市場將達 1,274 億元,占全球市場的比重約為 20.8%,2010 年至 2016 年的復合增長率約為 13%。

中國通用照明光源主要類型有白熾燈、鹵素燈、高壓氣體放電燈、熒光燈和 LED 燈,其中熒光燈的市場份額最大。根據麥肯錫的數據,2010 年熒光燈的市場份額為 60%,其次是高壓氣體放電燈占 17%,鹵素燈和白熾燈占比均為 8%,LED 燈為 7%。隨著產品技術和生產成本的持續優化,未來 LED 燈占比有望進一步提高。根據麥肯錫的預測,2016 年中國LED 照明市場規模將達到 564 億元,占中國整體通用照明市場的約 46%。